Jak złożyć zeznanie podatkowe?

13.4.2012

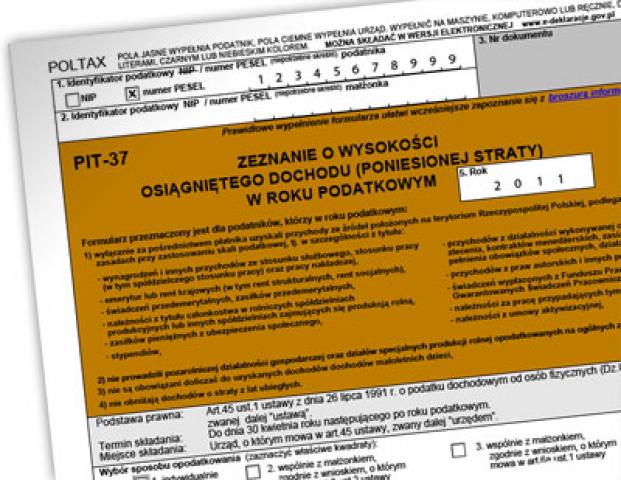

Wielkimi krokami zbliża się ostateczny termin składanie zeznań podatkowych za rok 2011. W związku z tym, warto przyjrzeć się, w jaki sposób należy złożyć to zeznanie, tak, aby zaoszczędzić możliwe duża czasów, a także nerwów i jednocześnie zachować przewidziany w prawie termin.