- Zamów poradę prawną

- RODO

- Polityka Prywatności

- Zadaj pytanie

- Prawo na co dzień

- Prawo dla firm

- Podatki

- Wzory dokumentów

- Kodeksy i akty prawne

Baza profesjonalnych dokumentów prawnych

- Forum prawne

- Oferta

- Więcej

Branża faktoringowa w 2010 roku

1. Komentarz do wyników za 2009 rok oraz prognozy na 2010

Branża faktoringu weszła w 2009 rok z pełną świadomością stojących przed nią szans i zagrożeń. Po dynamicznym, wręcz rekordowym wzroście w latach 2006 - 2008 (+ 235%) przedstawiciele branży nie oczekiwali tak wysokiej dynamiki w roku 2009" podkreśla Dariusz Steć Członek Zarządu Polfactor SA. „ W ubiegłym roku obroty firm zrzeszonych w Polskim Związku Faktorów spadły o 8,5%, podczas gdy cały rynek faktoringu zrealizował obroty w wysokości ok. 50 mld PLN odnotowując wzrost na poziomie 6,6%.

Kryzys na rynkach finansowych stanowił w 2009 jednocześnie zagrożenia i szanse dla branży faktoringowej w Polsce. Zagrożenia związane były z rosnącym kosztem pieniądza oraz potencjalnymi trudnościami firm faktoringowych z uzyskaniem finansowania zewnętrznego. Kolejnym trendem, który charakteryzował branżę faktoringową w 2009 roku był zwiększony monitoring klientów i odbiorców faktoringowych i ostrożniejsza polityka oceny ryzyka. Zagrożeniem dla dynamiki obrotów były również zaostrzone kryteria stosowane przez towarzystwa ubezpieczeniowe współpracujące z faktorami, co spowodowało ograniczenia w oferowaniu faktoringu pełnego, a więc takiego, w którym faktor ponosi ryzyko wypłacalności kontrahenta. Tym samym zdecydowanie dynamiczniej rozwijały się firmy faktoringowe i banki, w których dominującym produktem jest faktoring z regresem, czyli bez przejęcia ryzyka wypłacalności odbiorcy, czego przykładem jest Polfactor, który skupił w 2009 roku faktury o wartości 4 129 mln PLN (dla porównania 3 451 mln PLN w 2008), co stanowi 20% wzrost r/r. W 2009 roku spółka rozwijała się zdecydowanie dynamiczniej niż cała branży faktoringu, systematycznie zwiększając swój udział w rynku. Podstawowym produktem oferowanym przez Polfactor jest faktoring z regresem, który w roku 2009 stanowił blisko 80% obrotów. W tej kategorii produktowej Polfactor jest liderem na rynku.

Prognoza na 2010 rok

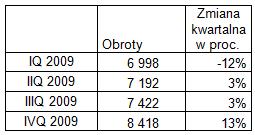

W 2010 roku spodziewamy się wzrostu rynku na poziomie 10 - 15%. Dane Polskiego Związku Faktorów pokazują, że obroty firm będących członkami tej organizacji wzrosły w IV kwartale 2009 o 13% w stosunku do III kwartału 2009, a dodatkowo obroty w IV kwartale 2009 były wyższe o 6% niż w analogicznym okresie w 2008 roku. Nie możemy zapominać o nowych graczach napędzających rynek faktoringu, będą oni z pewnością zwiększać swoje obroty w 2010 roku, a tym samym umacniać faktoring w Polsce.

Tabela: Obroty firm zrzeszonych w PZF 2009 i zmiany kwartalne w proc.

2. Czy faktoring jest usługą jednakowo dostępną dla wszystkich firm niezależnie od branży i wielkości?

Faktoring to forma finansowania bieżącej działalności przedsiębiorstwa, pozwalająca na poprawę płynności finansowej firmy dostarczającej towary lub usługi. Istotą faktoringu jest wykup przez firmę udzielającą finansowania należności (faktur) z odroczonym terminem płatności wystawionych przez dostawcę odbiorcom jego towarów.

Faktoring jest szczególnie przydatnym narzędziem finansowania dla firm, które prowadzą sprzedaż z odroczonym terminem płatności lub mają sezonowość sprzedaży, a nie są w stanie sprostać wymogom stawianym przez banki - w konsekwencji nie mają zapewnionego wystarczającego finansowania zewnętrznego bieżącej działalności.

Dla kogo faktoring:

- Dla firm, które współpracują z grupą stałych i wypłacalnych odbiorców (zabezpieczeniem transakcji jest wierzytelność) i prowadzą sprzedaż z odroczonym terminem płatności

- Najczęściej dla firmy o średniej wielkości obrotów

- Dla firm o utrudnionym dostępie do kredytów bankowych (zbyt niskie kapitały własne, już zadłużone w bankach, nie mają odpowiednich zabezpieczeń)

3. W jakiej sytuacji faktoring jest opłacalny, a w jakich niekoniecznie?

Kwestię opłacalności faktoringu należy rozważać indywidualnie, można jednak pokusić się o twierdzenie, że im dłuższe terminy płatności faktur stosuje przedsiębiorstwo, tym bardziej opłaca mu się skorzystać z usługi faktoringu. Trzeba bowiem pamiętać, że faktoring uwalnia środki obrotowe umożliwiające firmie prowadzenie bieżącej działalności. Korzystając z faktoringu przedsiębiorstwo może szybciej regulować swoje bieżące zobowiązania i zapewnia sobie większą elastyczność w relacjach z kontrahentami. W sytuacji podwyższonego ryzyka, w jakim funkcjonowała gospodarka w 2009 roku możliwość regulowania zobowiązań i szybki dostęp do gotówki były elementami, które wiele firm uratowały przed bankructwem.

Źródło: Polfactor

Komentarze: Branża faktoringowa w 2010 roku

-

Nie dodano jeszcze żadnego komentarza. Bądź pierwszy!!

Partnerzy sekcji

Opinie naszych klientów

-

Dorota

ocena usługi:

Jestem pod wrażeniem. Kompetentnie, szybko i również możliwość pytań doprecyzujących! Polecam. -

Alina

ocena usługi:

Podsumuję: - SZYBKA WYCENA, - KONTRETNA OPINIA, - FORMA PRZEKAZU WYJATKOWO CZYTELNA Z uwagi na charakter pracy miałam do czynienia z wieloma opiniami prawnymi, nieliczne z nich były tak transparentne. Dziękuję bardzo, będę wracała i polecała. -

Ewa

ocena usługi:

-

Aneta

ocena usługi:

Bardzo dobry kontakt i szybka odpowiedź. Jestem zadowolona z usługi. Polecam. -

Krystyna

ocena usługi:

Szybka wycena i wyczerpująca odpowiedź. Cena adekwatna do usługi. Polecam. -

Monika

ocena usługi:

Szybko i profesjonalnie -

Monika

ocena usługi:

Opinia jest bardzo jasna i odpowiedź wyczerpująca. Serdecznie polecam! -

Stanisław

ocena usługi:

Szybka odpowiedz-polecam -

O.

ocena usługi:

-

Roksana

ocena usługi:

Polecam z całego serca.Pozdrawiam -

Andrzej

ocena usługi:

Bardzo dobry kontakt i dokładną i szybką odpowiedź -

J.

ocena usługi:

Szybka i szczegółowa odpowiedź. -

Sonia

ocena usługi:

-

Tom

ocena usługi:

-

Władyslawa

ocena usługi:

Bardzo szybka i rzetelna odpowiedź.Polecam ...bardzo. -

Władyslawa

ocena usługi:

Bardzo szybka i rzetelna odpowiedź.Polecam ...bardzo. -

Karolina

ocena usługi:

Szybka odpowiedź oraz dokładnie i jasno przedstawiony sposób rozwiązania problemu. Polecam

Newsletter

Informujemy, iż zgodnie z przepisem art. 25 ust. 1 pkt. 1 lit. b ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach pokrewnych (tekst jednolity: Dz. U. 2006 r. Nr 90 poz. 631), dalsze rozpowszechnianie artykułów i porad prawnych publikowanych w niniejszym serwisie jest zabronione.