Mechanizm wyjścia i powrotu do stosowania SRW przyjęty przez RM

Rada Ministrów przyjęła projekt ustawy o zmianie ustawy o finansach publicznych. Nowelizacja rozszerza katalog zdarzeń, które uruchamiają klauzulę wyjścia stabilizującej reguły wydatkowej (SRW) o stan epidemii oraz określa ścieżki automatycznego powrotu jej stosowania. Przyjęte zapisy dostosowują SRW do sytuacji związanej ze stanem epidemii. W zależności od sytuacji makroekonomicznej, czas powrotu do SRW wynosi od 2 do 4 lat.

- "Wprowadzone modyfikacje nie zmieniły konstrukcji SRW. Nastąpiło rozszerzenie katalogu sytuacji włączających klauzulę wyjścia o sytuację, której nikt wcześniej nie przewidywał, tj. stan epidemii. Ponadto określono automatyczny mechanizm powrotu do SRW. Należy zauważyć, że klauzula wyjścia istniała w SRW od początku, co jest zgodne z wymogami dyrektywy UE dla reguł fiskalnych" – mówił minister finansów Tadeusz Kościński.

Jak dodał, wprowadzone zmiany umożliwią wsparcie gospodarki dodatkowymi środkami finansowymi w sytuacji wprowadzenia jednego ze stanów (wojennego, wyjątkowego, klęski żywiołowej) lub ogłoszenia stanu epidemii na obszarze Polski.

- "Dostosowujemy SRW do zmieniających się warunków. Bez wprowadzenia proponowanych zmian, uruchomienie działań w ramach tarcz antykryzysowych musiałoby zostać zrównoważone ograniczeniem innych wydatków w ramach podmiotów objętych SRW" – zaznaczył Kościński.

Wprowadzone zmiany

Dostosowano przepisy art. 112d ufp w zakresie stosowania SRW do obecnej sytuacji związanej z epidemią. Dzięki zmianom będzie możliwe:

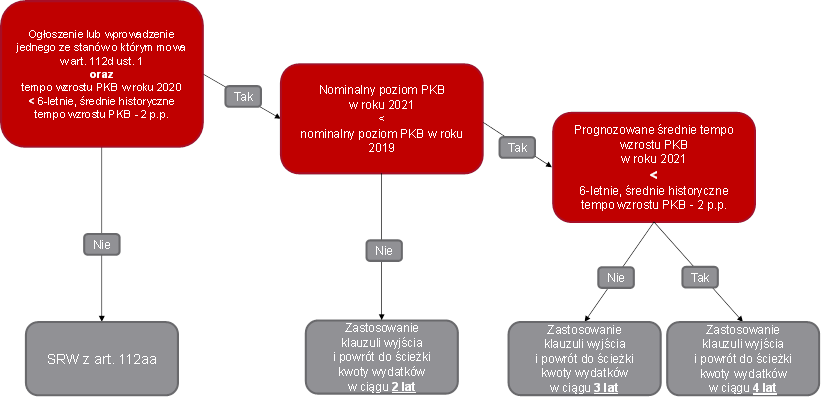

- zastosowanie klauzuli wyjścia wobec SRW w stanie epidemii i jednoczesnego znacznego pogorszenia sytuacji makroekonomicznej;

- określenie automatycznego, stopniowego powrotu do reguły w okresie od 2 do 4 lat od wystąpienia jednego ze stanów określonych w art. 112d ufp.

Korzyści z wprowadzonych zmian

Przyjęte przez RM rozwiązanie jest spójne zarówno z zaleceniami dotyczącymi wspierania wzrostu gospodarczego przy określonych ramach fiskalnych, jak i pozwala na zastosowanie w Polsce analogicznego rozwiązania do wprowadzonej w UE tzw. generalnej klauzuli wyjścia. Unijna regulacja zakłada odejście od przestrzegania reguł w zakresie wynikającym z działań podejmowanych dla przeciwdziałania gospodarczym efektom epidemii. Oznacza to bardziej elastyczne podejście UE, w obliczu ogólnounijnej recesji, do wzrostu wydatków niezbędnych dla wsparcia systemów ochrony zdrowia, ludności oraz gospodarki.

Warianty powrotu do SRW

Zgodność z wymogami unijnymi

Wprowadzone rozwiązanie wychodzi naprzeciw postulatom instytucji międzynarodowych i ekonomistów dot. przejrzystego określenia czasu obowiązywania klauzuli wyjścia reguł i ścieżek powrotu oraz jest spójne z wymogami tzw. dyrektywy budżetowej UE, której implementację stanowi SRW.

Zgodnie z dyrektywą w sprawie wymogów dla ram budżetowych państw członkowskich UE (Dyrektywa Rady 2011/85/UE) SRW powinna być stosowana w każdej ustawie budżetowej, z wyjątkiem sytuacji, gdy tymczasowe zastosowanie mają ściśle określone prawnie klauzule wyjścia ze stosowania tej reguły. Jednak ich stosowanie musi być zawężone do ograniczonej liczby przypadków i doprecyzowane – co ma miejsce w przyjętej przez RM nowelizacji ustawy o finansach publicznych.

Wprowadzone zmiany nie zmieniły samej konstrukcji SRW. Nastąpiło rozszerzenie katalogu zdarzeń uruchamiających klauzulę wyjścia o stan epidemii; określono również warunki zastosowania klauzuli i automatyczne ścieżki powrotu do reguły.

Co przewiduje projekt?

Projekt odpowiada na potrzebę dostosowania ustawy o finansach publicznych w zakresie stosowania stabilizującej reguły wydatkowej do obecnej sytuacji związanej ze stanem epidemii spowodowanym rozprzestrzenianiem się wirusa SARS CoV-2 wywołującego chorobę COVID-19. Artykuł 112d ustawy o finansach publicznych w dotychczasowym brzmieniu umożliwia wyłączenie stosowania stabilizującej reguły wydatkowej wyłącznie w sytuacji stanu wojennego, stanu wyjątkowego lub stanu klęski żywiołowej na terenie całego terytorium Rzeczypospolitej Polskiej. Jego uzupełnienie pozwoli na zastosowanie analogicznego rozwiązania do wprowadzonego w Unii Europejskiej, gdzie została uruchomiona tzw. generalna klauzula wyjścia pozwalająca na przekroczenie limitów wynikających z reguł unijnych w zakresie zwalczania skutków związanych z epidemią COVID-19.

W ustawie o finansach publicznych nie określono sposobu powrotu do stosowania stabilizującej reguły wydatkowej po okresie jej wyłączenia na podstawie zapisów art. 112d ust. 1. Z tego względu niezbędne jest wprowadzenie zmian w ustawie polegających na zdefiniowaniu i określeniu klauzuli powrotu do stosowania pierwotnej formuły stabilizującej reguły wydatkowej.

Projekt rozszerza katalog zdarzeń wyłączających stosowanie stabilizującej reguły wydatkowej o stan epidemii na obszarze Rzeczypospolitej Polskiej. W efekcie stabilizująca reguła wydatkowa będzie zawieszana jeżeli wprowadzony zostanie jeden ze stanów określonych w art. 112d ustawy o finansach publicznych oraz prognozowana w projekcie ustawy budżetowej na ten rok lub jej nowelizacji relacja wyniku nominalnego sektora rządowego i samorządowego do produktu krajowego brutto będzie mniejsza niż -3% PKB oraz prognozowany produkt krajowy brutto będzie niższy niż 0.

Projekt zawiera ponadto warunki na podstawie których można określić długość ścieżki związanej z powrotem do pierwotnej stabilizującej kwoty wydatków na kolejne lata, która określana jest na podstawie skali i charakter kryzysu wywołanego jednym ze stanów z art. 112d, jego wpływu na gospodarkę i finanse publiczne.

W szczególności proponuje się mechanizm stopniowego powracania do stosowania pierwotnej formuły stabilizującej reguły wydatkowej w ciągu dwóch, trzech lub czterech lat po jej wyłączeniu, w zależności od stanu finansów publicznych oraz sytuacji gospodarczej i tempa odbudowy wzrostu gospodarczego po zakończeniu stanu określonego w art. 112d ustawy o finansach publicznych.

Projektowana regulacja nie będzie miała bezpośredniego wpływu na dochody i wydatki budżetu państwa. Określa ona warunki zawieszenia i definiuje mechanizm powrotu do stosowania stabilizującej reguły wydatkowej po okresie jej wyłączenia. Wpływ na sektor finansów publicznych będą miały działania, których uruchomienie umożliwi wyłączenie stabilizującej reguły wydatkowej, a następnie mechanizm wygładzania powrotu do niej.

Źródło: gov.pl/web/finanse