Czym jest oszustwo podatkowe?

Oszustwo podatkowe to uniknięcie opodatkowania lub zmniejszenie jego wysokości. To działanie umyślne, a nie nieumyślny błąd, który może się zdarzyć każdej osobie, zwłaszcza prowadzącej działalność gospodarczą. Przestępcom chodzi o duże, często wielomilionowe kwoty, osiągane dzięki nielegalnemu procederowi.

Za oszustwami najczęściej stoją dobrze zorganizowane grupy przestępcze, które tworzą rozbudowane sieci powiązań gospodarczych i osobowych. Oszustwo na dużą skalę ma najczęściej formę karuzeli podatkowej. Do oszukańczego działania jego organizatorzy zwykle wykorzystują od kilku do nawet kilkudziesięciu firm. Najczęściej w karuzelę wplątywane są uczciwie działający przedsiębiorcy, na ogół osoby nieuważne lub nieświadome konsekwencji, w szczególności zachęcone „łatwym zyskiem" lub atrakcyjnymi okolicznościami transakcji.

Poprzez wykorzystanie legalnie działających podmiotów, przestępcy dążą do uwiarygodnienia swojej działalności i utrudniają odkrycie oszustwa. Kiedy osiągną swój cel – wyłudzenie pieniędzy z budżetu państwa – zwykle szybko znikają z rynku.

Kiedy przestępstwo podatkowe jest wykrywane – a wykrywalność tego typu oszustw jest bardzo wysoka – okazuje się, że zyski z działalności zabrali przestępcy, natomiast osoba wciągnięta w nielegalną działalność zostaje z długiem wobec Skarbu Państwa, a w skrajnych przypadkach może ponosić odpowiedzialność karną za wyłudzanie podatków. Za udział w procederze sąd może wymierzyć grzywnę, karę ograniczenia lub pozbawienia wolności – lub obie kary łącznie.

Ofiarą oszustw karuzelowych jest budżet państwa, z którego wyłudzane są ogromne kwoty. Ofiarą są również podmioty wciągnięte w karuzelę. Tracą także wszyscy uczciwi podatnicy, którzy ponoszą konsekwencje zaburzenia zdrowej konkurencji na rynku towarów używanych do oszustw karuzelowych. W ostateczności tracą wszyscy Polacy, ponieważ ukradzione z budżetu kwoty nie mogą być przznaczone na właściwe cele, np. na budowę dróg, opiekę medyczną itp.

Jak uniknąć oszustwa podatkowego?

Co można zrobić, żeby uniknąć wkręcenia w karuzelowy wir? Warto zastosować się do wskazówek należytej staranności zawartych np. w metodyce przygotowanej przez resort finansów, bądź też skorzystać z mechanizmu podzielonej płatności VAT.

Przestępstwa w VAT

Według unijnej zasady swobodnego przepływu towarów ich dostawa między krajami UE jest oprocentowana stawką 0% VAT. Stąd największe straty w przychodach budżetu państwa wynikają z:

- unikania płacenia VAT od nabyć wewnątrzwspólnotowych towarów (WNT) i ich sprzedaży przez zaangażowanie w proceder znikających podatników,

- wyłudzania zwrotu VAT w związku z rzekomymi dostawami wewnątrzwspólnotowymi (WDT).

Najbardziej zaawansowane są oszustwa o charakterze karuzelowym, w których występują łącznie elementy uchylania się od zapłaty należnego VAT bądź uzyskania nieuprawnionego zwrotu VAT. Może on być bardzo wysoki, zwłaszcza przy stosunkowo niewielkich nakładach finansowych oszustów, ponieważ do wyłudzenia używany jest towar, który kilka razy jest wywożony z Polski i ponownie do niej wraca (stąd mowa o karuzeli podatkowej, która się kręci, napędzając zysk oszustom).

Jakie są najczęstsze ogniwa oszustwa karuzelowego?

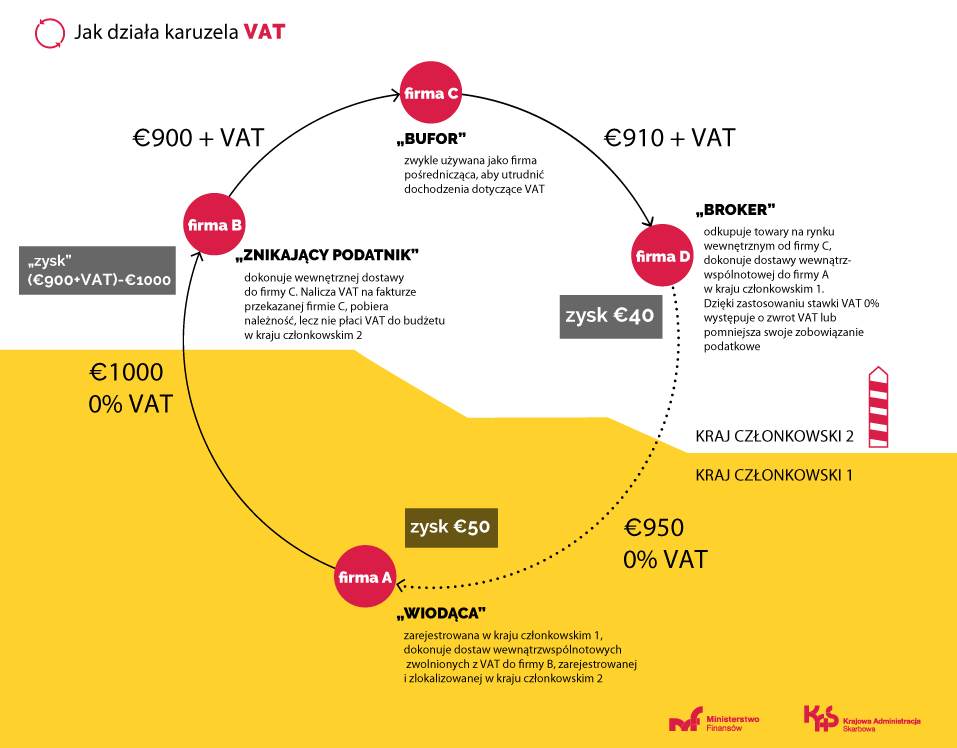

Spółka wiodąca – zwykle najważniejszy podmiot w oszustwie karuzelowym. Organizuje cały system oszustwa. Posiada kapitał umożliwiający wiarygodne prowadzenie działalności gospodarczej. Prawidłowo prowadzi księgowość. Składa deklaracje podatkowe. Reguluje zobowiązania wobec państwa. Dokonuje dostaw wewnątrzwspólnotowych do znikających podatników.

Znikający podatnik – jego rolą jest „wygenerowanie" na fakturach podatku. Dokonuje wewnątrzwspólnotowego nabycia towaru od spółki wiodącej, następnie sprzedaje go na rynku krajowym. Wystawia fakturę z obowiązującym VAT, którego jednak nie odprowadza do budżetu. To najczęściej firma słup, która sama nie ma żadnego majątku, jest założona wyłącznie w celu wystawienia faktur i następnie po kilku miesiącach jest likwidowana. Zysk wypracowany przez organizację przestępczą pochodzi z kwot VAT niezapłaconych do budżetu państwa członkowskiego, w którym działają znikający podatnicy.

Bufor – pośredniczy między znikającym podatnikiem a realizującym zyski. Przeprowadzenie transakcji krajowych pomiędzy buforami ma utrudniać wykrycie procederu, zakłócać kontrole i zacierać powiązania między znikającym podatnikiem, czerpiącym zyski i organizatorem. Tym samym bufor ma uwiarygadniać transakcje. Stąd nierzadko w tej roli – świadomie lub nie – występuje firma znana, o dobrej historii na rynku, mająca u kontrahentów opinię rzetelnej.

Podmiot realizujący zyski (broker) – nabywa towar od przedsiębiorstwa buforowego a następnie dokonuje WDT do spółki wiodącej (ewentualnie do podmiotu, który zamykając krąg odsprzeda organizatorowi towar – co oznacza powrót towaru do punktu wyjścia) lub eksportuje towar do kraju trzeciego. W obydwu przypadkach obowiązuje stawka VAT 0%, a typowe kierunki eksportu to kraje, z którymi wymiana informacji podatkowych jest utrudniona. Broker jest zarejestrowany w tym samym kraju UE co znikający podatnik. Dzięki zastosowaniu VAT 0% może wystąpić o zwrot VAT lub pomniejszyć swoje zobowiązanie podatkowe. Istota oszustwa polega wówczas na wyłudzeniu przez niego podatku VAT, który nie został zapłacony przez znikającego podatnika na początkowym etapie obrotu.

Przykładowy obrót karuzelowy polega na tym, że firma z jednego kraju UE, np. Niemiec, sprzedaje towar do innego kraju unijnego, np. Polski. Na tym etapie stosuje zerową stawkę VAT, która obowiązuje w wewnątrzwspólnotowej dostawie towarów. Nabywca natychmiast sprzedaje ten sam towar kolejnej firmie deklarując podatek, ale nie odprowadza go do budżetu. Często na tym etapie do procederu angażowana jest uczciwa firma, skuszona np. atrakcyjną ceną towaru. Ostatecznie towar jest sprzedawany w cenie niższej od rynkowej lub ponownie wywożony do innego kraju unijnego przy zastosowaniu stawki 0% VAT.

Każdy taki obieg oznacza zwiększenie kwoty, na jaką dokonywane jest oszustwo, o kwotę VAT związanego z transakcją – często towar nie jest nawet transportowy z firmy do firmy, zatem uczestnicy transakcji nie ponoszą kosztów jego transportu lub magazynowania. Podmioty zobowiązane do zadeklarowania i wpłaty VAT nie wpłacają go, często znikając zanim zostaną podjęte działania zapobiegawcze.

W niektórych transakcjach karuzelowych towar istnieje i jest rzeczywiście przewożony po łańcuchu dostaw, żeby stworzyć pozory normalnego obrotu towarowego.

W typowych złożonych mechanizmach w obieg karuzelowy są włączani liczni pośrednicy z różnych krajów oraz wykorzystuje się eksport również objęty stawką 0%. Znacznie utrudnia to wykrycie karuzeli i procedurę wymiany informacji podatkowych z innymi państwami.

Oczywiście są branże, w których przestępcy wykazują szczególną aktywność. To m.in. branża paliwowa, oponiarska, motoryzacyjna czy elektronika. Często na fakturach pojawiają się towary o małych rozmiarach, popularne, które szybko można upłynnić. Przy czym należy mieć świadomość, że w karuzelach VAT towar nie ma żadnego znaczenia, bo jest wyłączne pretekstem do wyłudzenia VAT. Karuzela VAT może dotyczyć więc praktycznie każdej branży, w której dokonywany jest handel towarami.

Podstawa prawna:

- ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2017 r., poz. 1221);

- ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.U. z 2017 r., poz. 201, z późn. zm.).

Na podst. www.finanse.mf.gov.pl