Ustawa, która wprowadza program „Bez PIT dla Młodych”, wejdzie w życie już 1 sierpnia 2019 r. Dzięki temu ponad 2 mln osób pracujących poniżej 26. roku życia nie będzie płacić PIT, co pomoże im w starcie na rynku pracy.

Na czym polega zwolnienie?

Jak twierdzi rząd, "Bez PIT dla młodych" to nowa "ulga" w podatku dochodowym od osób fizycznych (PIT) dla osób do 26. roku życia.

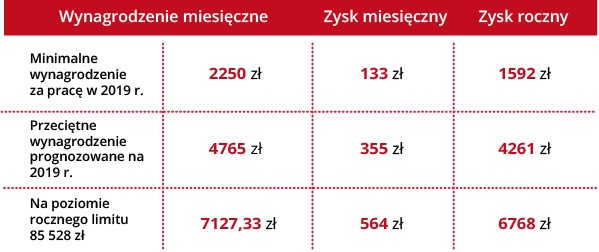

Zwolnienie z PIT obejmie przychody młodego podatnika z pracy oraz z umów zlecenia do wysokości 85 528 zł w roku podatkowym. Innymi słowy "ulgą" objęte będą przychody z pracy oraz z umów zlecenia do wysokości 85 528 zł w roku podatkowym - do tego limitu przychody młodego podatnika będą zwolnione z PIT.

Tylko w 2019 r. limit zwolnienia będzie wynosił 35 636,67 zł, czyli 5/12 limitu rocznego, ponieważ ulga będzie funkcjonować przez 5 miesięcy, od sierpnia do grudnia.

Zwolnienie będzie obowiązywać niezależnie od liczby umów lub liczby płatników. Jeżeli zarobki przekroczą próg, to dopiero nadwyżka (ponad 85 528 zł) będzie opodatkowana według skali podatkowej.

Ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych jest realizacją zapowiedzi zniesienia PIT dla pracujących do ukończenia 26. roku życia. Dzięki tej zmianie młode osoby będą miały zapewniony lepszy start na rynku pracy.

Ustawa ta wprowadza bowiem zmiany ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2018 r. poz. 1509, z późn. zm.), zwaną dalej „p.d.o.f.”, polegające na wprowadzeniu zwolnienia od podatku dochodowego od osób fizycznych przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz z przychodów z umów zlecenia, o których mowa w art. 13 pkt 8 p.d.o.f., otrzymanych przez podatnika do ukończenia 26 roku życia. Zwolnienie ograniczone jest limitem kwotowym: roczny limit wynosił będzie 85 528 zł. Przy obliczaniu kwoty przychodów podlegających zwolnieniu od podatku nie uwzględnia się przychodów podlegających opodatkowaniu zryczałtowanym podatkiem dochodowym, przychodów zwolnionych od podatku dochodowego oraz przychodów, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku.

Młode osoby już od sierpnia tego roku nie będą więc musiały płacić PIT. To bardzo ważna zmiana, która pozwoli lepiej zarabiać ponad 2 mln młodych osób. Dzięki temu będą mogli łatwiej planować swoją przyszłość i nie wyjeżdżać w poszukiwaniu pracy zagranicę. Wyższa pensja będzie z pewnością impulsem do rozwoju zawodowego, ale również osobistego, np. decyzji o założeniu rodziny.

Nadwyżka przychodów ponad kwotę limitu 85 528 zł (odpowiednio w 2019 r. ponad 35 636 zł) podlegać będzie opodatkowaniu na ogólnych zasadach przy zastosowaniu skali podatkowej, w tym z uwzględnieniem tzw. kwoty wolnej od podatku oraz preferencyjnych zasad obliczania podatku przewidzianych dla małżonków oraz osób samotnie wychowujących dzieci.

Dla kogo nowe zwolnienie w PIT?

Jest ono przewidziane dla osób, które nie ukończyły 26. roku życia i osiągają przychody z pracy (czyli ze stosunku pracy, spółdzielczego stosunku pracy, stosunku służbowego lub stosunku pracy nakładczej) oraz z umów zlecenia zawartych z firmą.

Z ulgi skorzysta ponad 2 mln młodych pracowników.

Ile można zyskać?

Kiedy zwolnienie zacznie obowiązywać?

Przepisy o uldze wejdą w życie 1 sierpnia 2019 r. i będą mieć zastosowanie doprzychodów uzyskanych od 1 sierpnia 2019 r. Zwolnienie podatkowe wejdzie więc w życie 1 sierpnia 2019 r. i będzie mieć zastosowanie do przychodów uzyskanych od tego dnia.

W 2019 r. płatnik nie będzie mieć obowiązku obliczania i pobierania zaliczek na PIT (od sierpnia do grudnia), jeżeli młody podatnik złoży mu oświadczenie, że jego dochody w całości korzystają ze zwolnienia od PIT. Podatnicy, którzy nie złożą takiego oświadczenia, zwrot podatku z tytułu "ulgi" otrzymają w zeznaniu rocznym za 2019 r. Ustawa stanowi bowiem, iż w odniesieniu do przychodów uzyskanych od dnia 1 sierpnia 2019 r. zwolnienie będzie stosowane w zeznaniu podatkowym składanym przez podatnika za rok 2019, chyba że podatnik złoży płatnikowi oświadczenie, że jego dochody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy p.d.o.f., uzyskane od tego płatnika w okresie od 1 sierpnia 2019 r. do 31 grudnia 2019 r., nie później jednak niż do dnia ukończenia 26 roku życia przez podatnika, będą w całości korzystały ze zwolnienia od podatku na podstawie art. 21 ust. 1 pkt 148 ustawy. Złożenie tego oświadczenia zwolni płatnika z obowiązku poboru zaliczek na podatek od ww. przychodów. Zwolnienie to płatnik będzie stosował najpóźniej od miesiąca następującego po miesiącu uzyskania oświadczenia do miesiąca włącznie, w którym w 2019 r. przychód uzyskany u płatnika przekroczy 35 636,67 zł lub, w którym podatnik ukończy 26 rok życia.

Do przychodów uzyskanych od 1 stycznia 2020 r. "ulga" będzie uwzględniana już przy obliczaniu zaliczek na podatek (bez konieczności składania oświadczenia przez podatnika). Przy obliczaniu zaliczek na podatek zwolnienie będzie więc uwzględniane po raz pierwszy do dochodów uzyskanych od 1 stycznia 2020 r. Jeżeli jednak podatnik złoży płatnikowi wniosek o niestosowanie zwolnienia, to również w odniesieniu do dochodów uzyskanych od 1 stycznia 2020 r. płatnik nie będzie musiał stosować tego zwolnienia.

Co ze składkami na ZUS i NFZ?

Zwolnienie od PIT dla młodych osób nie zwalnia cię z zapłaty składek na ZUS i NFZ (jeśli jesteś objęty ubezpieczeniami społecznymi oraz ubezpieczeniem zdrowotnym).