Jak rozliczyć subwencję finansową otrzymaną z Tarczy Finansowej PFR dla Małych i Średnich Firm (Tarcza Finansowa PFR 1.0)?

Przedsiębiorco, jeśli w zeszłym roku otrzymałeś subwencję finansową z Tarczy Finansowej PFR 1.0, to już niedługo będziesz zobowiązany do jej rozliczenia. Kiedy dokładnie - zależy od miesiąca, w którym otrzymałeś pomoc finansową z PFR.

Umorzenia Tarcza Finansowa dla MMŚP 1.0

PFR rozpoczął proces rozliczania i umarzania subwencji dla mikrofirm i MŚP w ramach Tarczy Finansowej PFR 1.0. Proces ten dotyczy 346 770 firm, które w ramach programu otrzymały łączną kwotę 60 405 985 427 zł. 41 799 firm, które spełnią wymagania dotyczące spadku obrotów i działają pod jednym z 54 kodów PKD, otrzyma 100% umorzenie w kwocie 5 957 884 398 zł.

Formularz umorzenia będzie udostępniany na bieżąco firmom w ich bankowości elektronicznej dokładnie rok po otrzymaniu subwencji. Formularz dla pierwszych firm, które skorzystały z Tarczy 1.0 najwcześniej jest dostępny od 19 kwietnia 2021 roku, a firmy te mogą składać oświadczenia od 30 kwietnia 2021 roku.

Warto pamiętać, że oświadczenie należy złożyć w ciągu 10 dni roboczych od upływu 12 miesięcy liczonych od dnia wypłaty subwencji finansowej. Pierwsze decyzje będą wydawane od 31 maja 2021 roku, a pierwsze spłaty subwencji przedsiębiorcy rozpoczną 25 czerwca 2021 roku. Cały proces rozliczania subwencji odbywa się za pośrednictwem bankowości elektronicznej w tym samym banku, w którym składany był wniosek.

Kogo dotyczy procedura rozliczenia?

Opisana niżej procedura rozliczenia subwencji nie będzie Cię dotyczyła tylko, jeśli:

- dokonałeś spłaty subwencji finansowej w całości,

- PFR wystosował w stosunku do Ciebie wezwanie do zwrotu subwencji finansowej, lub

- nie posiadasz aktywnej relacji z bankiem, za pośrednictwem którego zawarłeś umowę subwencji finansowej (nie posiadasz zawartej umowy o prowadzenie rachunku bankowego oraz umowy o świadczenie usług bankowości elektronicznej) oraz nie odnowiłeś tej relacji przed rozpoczęciem biegu terminu na złożenie oświadczenia o rozliczeniu, chyba że bank, za pośrednictwem którego otrzymałeś subwencję finansową, umożliwia odnowienie relacji w innym terminie jednakże nie późniejszym niż ostatni dzień terminu na złożenie oświadczenia o rozliczeniu.

Co do zasady cały proces rozliczenia subwencji będzie odbywać się w bankowości elektronicznej banku, za pośrednictwem którego zawarłeś umowę subwencji finansowej. Przeprowadzić go będzie mogła - jednoosobowo - osoba, która posiada dostęp do Twojej bankowości elektronicznej w tym banku. Może to być sam beneficjent albo osoba działająca w jego imieniu.

W przypadku, gdy osoba działająca w imieniu beneficjenta będzie reprezentować go na podstawie pełnomocnictwa, pełnomocnictwo to nie będzie przekazywane wraz z oświadczeniem o rozliczeniu, ale jego przedłożenie może być wymagane w przypadku kontroli ze strony PFR.

Poniżej wyjaśnimy krok po kroku jak taki proces będzie przebiegał.

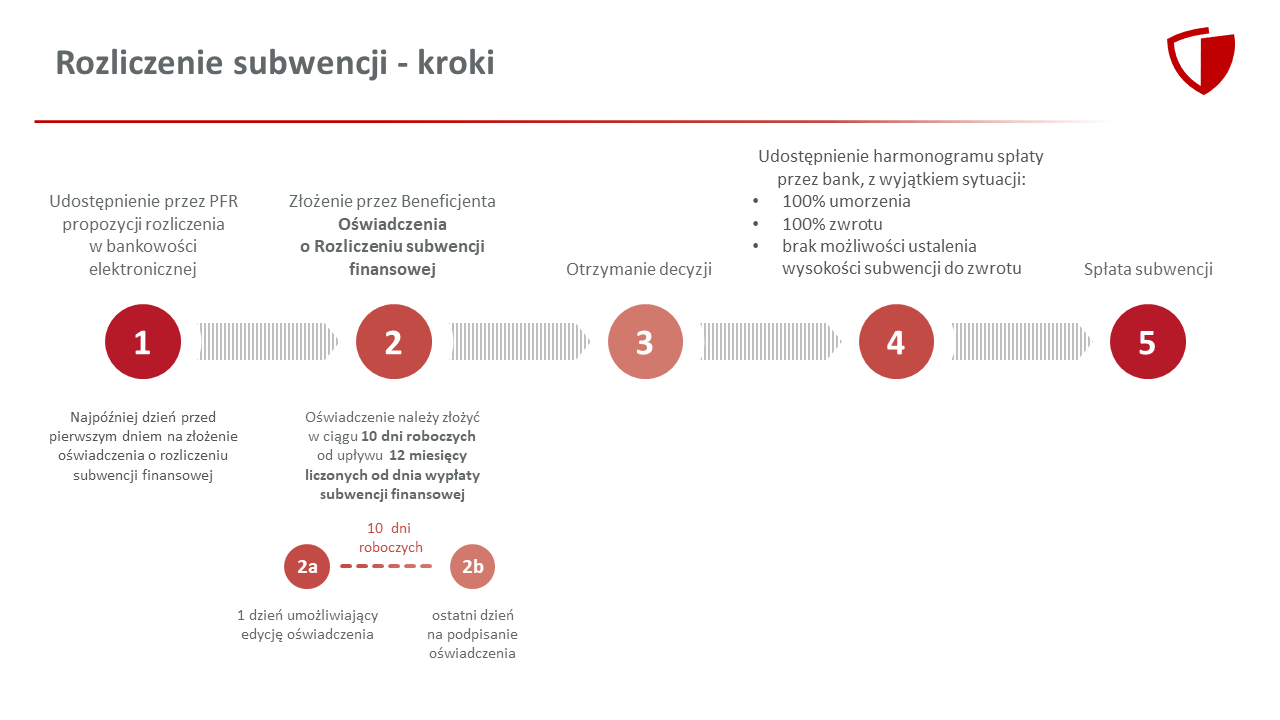

Krok 1. Otrzymanie propozycji PFR

Procedurę rozliczenia subwencji zainicjuje bank, za pośrednictwem którego zawarłeś umowę subwencji finansowej. Przed upływem 12 miesięcy od wypłacenia Ci subwencji finansowej, bank przedstawi Ci - w bankowości elektronicznej - propozycję PFR w zakresie wysokości subwencji finansowej podlegającej zwrotowi. Będzie to wstępnie uzupełniony formularz oświadczenia o rozliczeniu. Nie wszystkie pola formularza będą jednak uzupełnione, niektóre będą wymagały wypełnienia przez beneficjenta. Propozycja PFR zostanie sporządzona w oparciu o informacje uzyskane przez PFR z baz danych m.in. ZUS, Ministerstwa Finansów lub KAS.

Na początku, po otrzymaniu tej propozycji PFR, będziesz mógł się z nią tylko zapoznać, co oznacza, że nie będziesz miał możliwości natychmiastowego podpisania tej wstępnej wersji oświadczenia o rozliczeniu i jego złożenia. Możliwość edytowania propozycji PFR uzyskasz dopiero od dnia, w którym zacznie biec termin na złożenie przez Ciebie oświadczenia o rozliczeniu subwencji.

Przypomnijmy, oświadczenie o rozliczeniu subwencji finansowej masz obowiązek złożyć nie wcześniej niż pierwszego dnia po upływie 12 miesięcy liczonych od dnia wypłacenia Ci subwencji finansowej oraz nie później niż w terminie 10 dni roboczych od upływu 12 miesięcy liczonych od dnia wypłacenia Ci subwencji finansowej.

Krok 2. Sprawdzenie treści oświadczenia

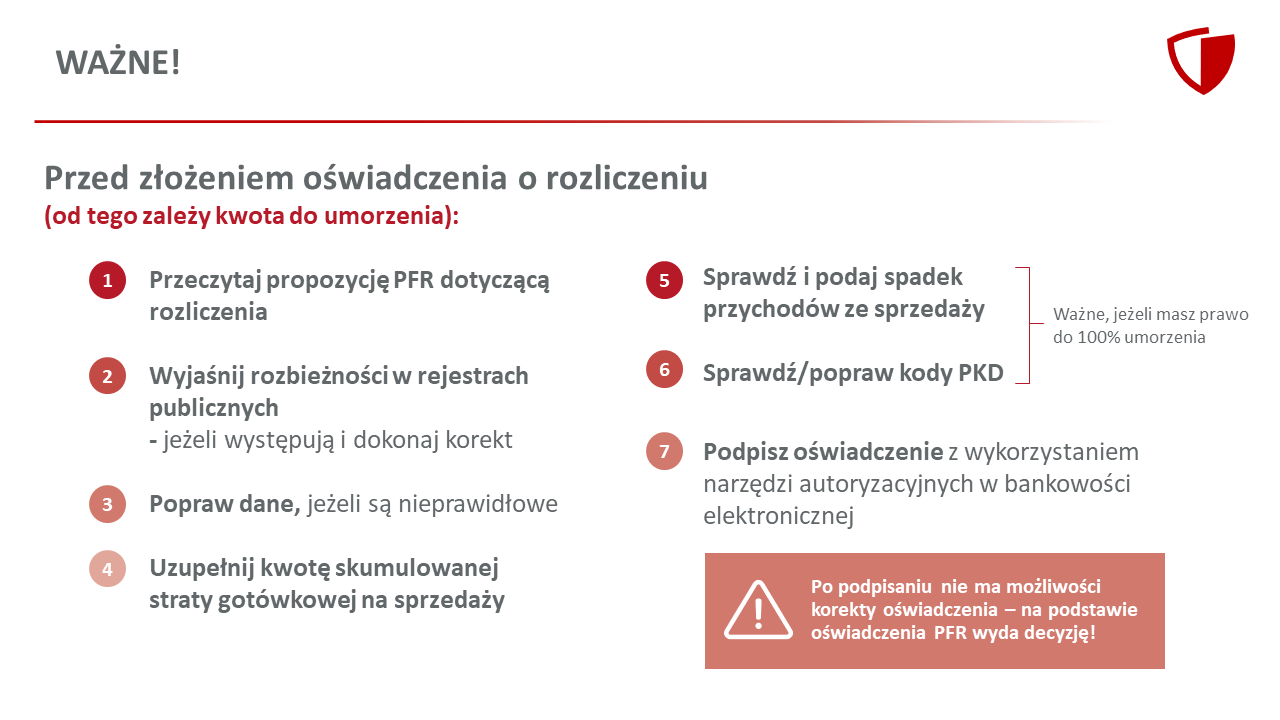

Przed podpisaniem oświadczenia o rozliczeniu subwencji finansowej zweryfikuj jego treść. Sprawdź m.in. czy wszystkie wymagane pola dot. wyliczenia umorzenia subwencji finansowej zostały uzupełnione, a także czy dane zawarte w oświadczeniu są prawidłowe. Uzupełnij wymagane oświadczenia.

Co do zasady, podpisanie oświadczenia o rozliczeniu (złożenie go), bez dokonywania w nim zmian dotyczących kwoty subwencji finansowej do zwrotu, będzie oznaczać, że zgadzasz się na wyliczoną przez PFR wysokością tej kwoty (kwota bezsporna). W takim przypadku, nie będziesz mógł później zakwestionować tej kwoty w postępowaniu wyjaśniającym.

Krok 3. Uzupełnienie brakujących danych

Większość danych potrzebnych do wyliczenia wysokości umorzenia subwencji finansowej PFR otrzyma m.in. z ZUS, KAS czy innych rejestrów publicznych. Niektóre pola będziesz jednak musiał wypełnić sam.

Chodzi tu o wypełnienie:

- oświadczenia o wysokości straty na sprzedaży (tylko MŚP) – w przypadku nieuzupełnienia tego pola, PFR przyjmie wartość straty = 0,

- oświadczenia o spadku przychodów – w przypadku braku danych w rejestrach (dotyczy listy kodów PKD uprawniających do 100% umorzenia subwencji),

- innych oświadczeń - np. o odpowiedzialności karnej, o przeniesieniu rezydencji podatkowej (jeśli wymagane) czy o przekształceniu.

Po poprawnym wprowadzeniu danych w bankowości elektronicznej, zostanie Ci przedstawiony zmieniony projekt oświadczenia o rozliczeniu, zawierający wprowadzone modyfikacje i uzupełnienia. Będziesz mógł zapoznać się z nim w formie elektronicznej, wydrukować go i zapisać elektronicznie.

Sprawdź wszystkie dane zawarte w oświadczeniu o rozliczeniu, weryfikując ich zgodność z danymi w odpowiednich urzędach. W przypadku rozbieżności, wyjaśnij je w odpowiednich urzędach, jeszcze przed popisaniem i złożeniem oświadczenia, ale nie zapomnij o terminie na jego złożenie.

Krok 4. Podpisanie oświadczenia

Oświadczenie o rozliczeniu musi zostać podpisane przez osobę składającą to oświadczenie za pomocą narzędzi autoryzacyjnych przekazanych przez bank.

Krok 5. Weryfikacja Twojego oświadczenia przez PFR

Podpisane oświadczenie o rozliczeniu subwencji trafi do PFR, który zweryfikuje zawarte w nim dane z bazami danych m.in. z ZUS, Ministerstwa Finansów, KAS, KRS, CEIDG, GUS.

Krok 6. Podjęcie decyzji przez PFR

Po rozpatrzeniu Twojego oświadczenia o rozliczeniu subwencji finansowej (a jeśli go nie złożysz, to po upływie terminu na jego złożenie), PFR podejmie jedną z trzech decyzji:

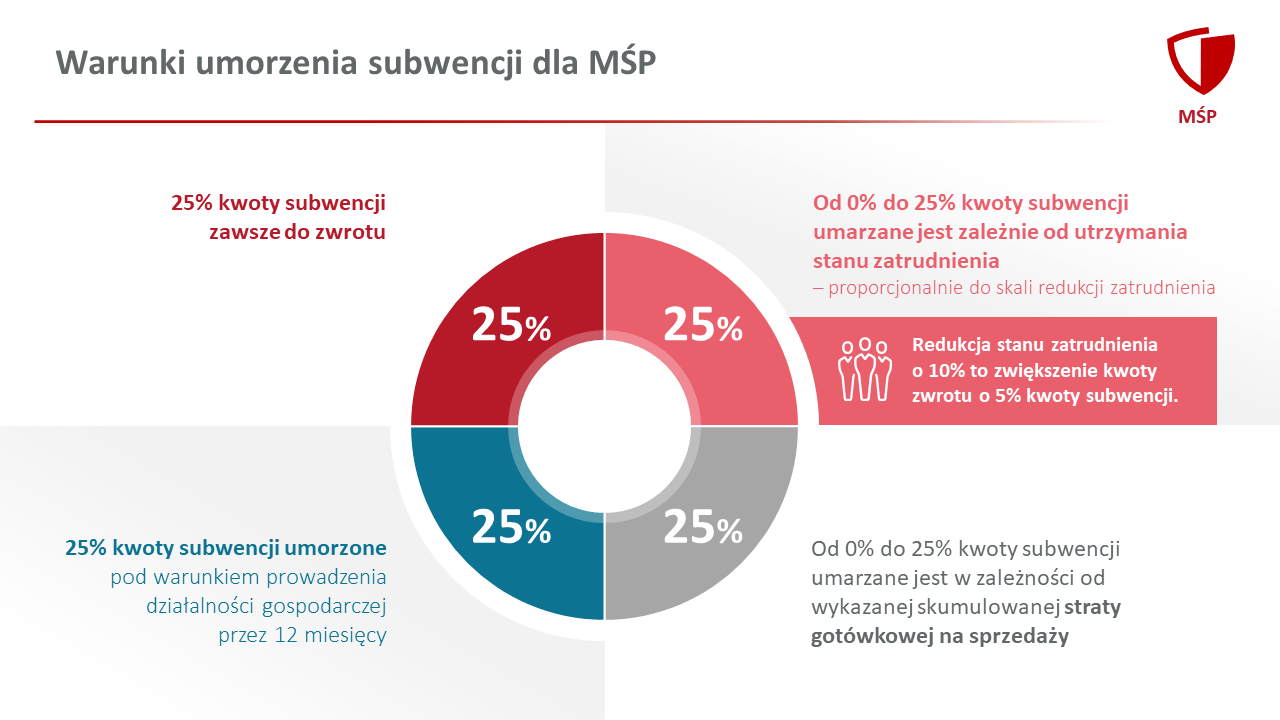

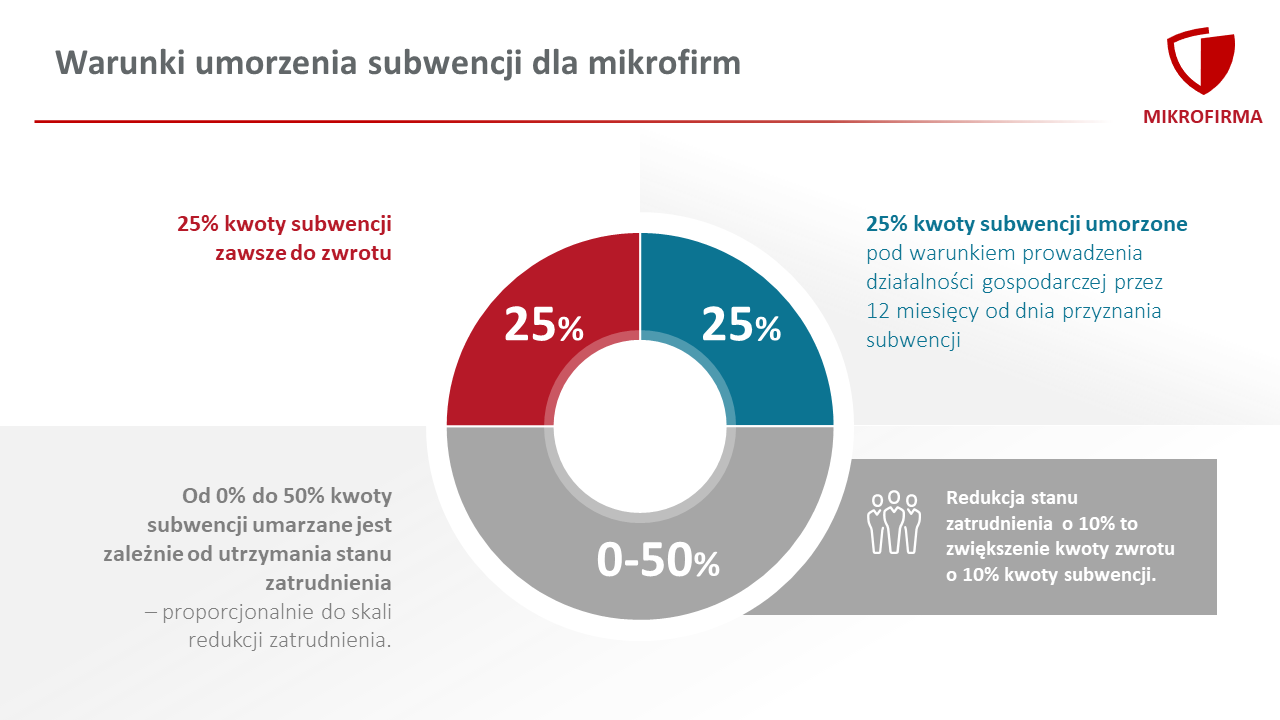

- decyzję określającą kwotę subwencji finansowej podlegającą zwrotowi. Jeśli nie jesteś przedsiębiorcą uprawnionym do 100% umorzenia subwencji finansowej (dot. to przedsiębiorców prowadzących działalność gospodarcza w wymienionych w regulaminie kodach PKD), to maksymalne umorzenie, na jakie możesz liczyć, wynosi 75% otrzymanej subwencji.

Pamiętaj: subwencja finansowa będzie podlegać zwrotowi w kwocie wskazanej w treści decyzji PFR, zgodnie z otrzymanym przez Ciebie od banku harmonogramem spłat.

Kwota subwencji finansowej, która podlega zwrotowi, będzie spłacana w nie więcej niż 24 miesięcznych ratach, przy czym co najmniej 23 raty będą miały równą wysokość, a ostatnia z rat będzie ratą wyrównawczą. Okres spłaty subwencji rozpocznie się po upływie 13 miesięcy kalendarzowych począwszy od pierwszego dnia pełnego miesiąca kalendarzowego następującego po miesiącu, w którym wypłacono Ci subwencję finansową;

- decyzję określającą kwotę subwencji finansowej podlegającą zwrotowi w całości. Taką decyzję otrzymają przedsiębiorcy, którzy naruszyli warunki programowe, co powoduje obowiązek zwrotu całej otrzymanej subwencji finansowej.

W takim przypadku subwencja finansowa będzie podlegać zwrotowi w terminie 14 dni roboczych od dnia udostępnienia Ci tej decyzji PFR;

- decyzję informującą o zidentyfikowaniu przez PFR okoliczności, które uniemożliwiają ustalenie wysokości subwencji finansowej podlegającej zwrotowi.

W takim przypadku:- PFR poinformuje Cię o przyczynach takiego stanu rzeczy,

- wyjaśnienie tych okoliczności nastąpi w ramach postępowania wyjaśniającego,

- po ich wyjaśnieniu, PFR wyda jedną z decyzji opisanych powyżej, nie później niż w terminie 6 miesięcy od dnia udostępnienia decyzji informującej o zidentyfikowaniu przez PFR okoliczności, które uniemożliwiały ustalenie wysokości subwencji finansowej podlegającej zwrotowi, przy czym w szczególnie uzasadnionych przypadkach termin ten może zostać

Wysokość Subwencji Finansowej podlegającej rozliczeniu odpowiada saldu subwencji finansowej aktualnemu na dzień sporządzenia przez PFR propozycji w zakresie wysokości subwencji finansowej podlegającej zwrotowi.

W postępowaniu wyjaśniającym, będziesz mógł zwrócić się do PFR – za pośrednictwem banku - z zapytaniem dotyczącym wysokości subwencji podlegającej zwrotowi, wskazanej Ci w decyzji PFR. W takim przypadku będziesz jednak musiał udokumentować różnice pomiędzy treścią tej decyzji, a rzeczywistym stanem faktycznym. Musisz także pamiętać, że złożenie zapytania nie wstrzyma wykonania pierwotnie wydanej decyzji PFR. Na złożenie zapytania dot. wysokości subwencji finansowej do zwrotu, wskazanej w decyzji PFR, będziesz miał 10 dni roboczych od dnia udostępnienia Ci tej decyzji.

Regulamin programu

Szanowni Państwo, informujemy, że Polski Fundusz Rozwoju w dniu 13 kwietnia 2021 r. dokonał zmiany obecnie obowiązującej treści Regulaminu ubiegania się o udział w programie rządowym „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Małych i Średnich Firm” (Regulamin). Niniejsza zmiana Regulaminu wchodzi w życie po upływie 14 dni od dnia zamieszczenia informacji o zmianie Regulaminu na stronie www.pfrsa.pl, tj. w dniu 28 kwietnia 2021 r.

Regulamin ubiegania się o udział w programie rządowym "Tarcza Finansowa Polskiego Funduszu Rozwoju dla Mikro, Małych i Średnich Firm":

Komunikat Polskiego Funduszu Rozwoju S.A. w sprawie rozliczenia Subwencji Finansowych

Komunikat Polskiego Funduszu Rozwoju S.A.1 w sprawie rozliczenia Subwencji Finansowych przez beneficjentów, którzy (i) dostarczyli niekompletne lub nieprawidłowe dokumenty poświadczające umocowanie albo (ii) w ogóle nie dostarczyli dokumentów poświadczających umocowanie, co spowodowało negatywną weryfikację ze strony Banku.

W związku z pytaniami kierowanymi do Polskiego Funduszu Rozwoju S.A. („PFR”) w zakresie dotyczącym możliwości udziału w procesie rozliczenia Subwencji Finansowych przez beneficjentów rządowego programu „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Małych i Średnich Firm”(„Program”), którzy (i) dostarczyli niekompletne lub nieprawidłowe dokumenty poświadczające umocowanie albo (ii) w ogóle nie dostarczyli dokumentów poświadczających umocowanie, co spowodowało negatywną weryfikację ze strony Banku, PFR wyjaśnia, co następuje:

- beneficjenci, którzy (i) dostarczyli niekompletne lub nieprawidłowe dokumenty poświadczające umocowanie albo (ii) w ogóle nie dostarczyli dokumentów poświadczających umocowanie otrzymają decyzję PFR informującą o zidentyfikowaniu przez PFR okoliczności uniemożliwiających ustalenie wysokości Subwencji Finansowej podlegającej zwrotowi2;

- w sytuacji, gdy beneficjenci, o których mowa w ust. 1 powyżej:

- nie przekażą prawidłowych i kompletnych dokumentów poświadczających umocowanie niezwłocznie jednak nie później niż w terminie 14 dni roboczych od dnia udostępnienia przez Bank decyzji PFR - Subwencja Finansowa będzie podlegała zwrotowi w całości; albo

- przekażą prawidłowe i kompletne dokumenty poświadczające umocowanie - Subwencja Finansowa będzie podlegała rozliczeniu zgodnie z warunkami określonymi w Regulaminie; - beneficjenci, którzy nie posiadają wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej albo rejestru przedsiębiorców Krajowego Rejestru Sądowego, powinni skontaktować się z PFR za pośrednictwem Banku, w którym obsługiwana jest Subwencja Finansowa;

- przekazanie dokumentów poświadczających umocowanie następuje za pośrednictwem Banku, który przyjmuje dokumenty poświadczające umocowanie od dnia opublikowania niniejszego komunikatu; oraz

- wszelkie wyrażenia pisane wielką literą niezdefiniowane w niniejszym komunikacie mają znaczenie nadane im w regulaminie ubiegania się o udział w Programie.

2) Decyzja, o której mowa w § 51 ust. 7 lit. c) regulaminu ubiegania się o udział w Programie.

Komunikat ZUS na temat danych, jakie przekazuje PFR w celu ustalenia średniego poziomu zatrudnienia w ramach procesu umorzenia Tarczy Finansowej PFR 1.0

Zgodnie z obowiązującymi zasadami (Tarcza Finansowa 1.0. – program rządowy „Tarcza Finansowa Polskiego Funduszu Rozwoju dla małych i średnich firm 1.0.”) w ramach projektu Tarcza Finansowa 1.0. Polskiego Funduszu Rozwoju S.A. (PFR), ZUS przekazuje do PFR dane dotyczące stanu zatrudnienia ze wszystkich okresów wymaganych do ustalenia średniego zatrudnienia. Możesz złożyć wniosek do ZUS w celu uzyskania informacji, jakie dane przekazał do PFR.

Dane o stanie zatrudnienia

Dane o stanie zatrudnienia ZUS ustala i przekazuje do PFR według imiennych raportów rozliczeniowych za okres wynikający z daty wskazanej przez PFR, np. dla daty 31 grudnia 2019 r. weryfikujemy dane z kompletu rozliczeniowego za 12/2019, dla daty 31 lipca 2020 r. – z kompletu rozliczeniowego za 07/2020. Jeżeli dokumenty rozliczeniowe za okres wskazany do weryfikacji nie zostały złożone, ZUS przekazuje do PFR informację o braku dokumentów.

Dane dotyczące stanu zatrudnienia przekazujemy w rozbiciu na liczbę pracowników, liczbę etatów, liczbę współpracowników - według kryteriów:

1. Liczba pracowników to liczba ubezpieczonych, którzy nie zostali wyrejestrowani z ubezpieczeń społecznych przed weryfikowaną datą, a za których w badanym okresie rozliczeniowym płatnik złożył:

- imienne raporty rozliczeniowe ZUS RCA z kodami tytułów ubezpieczenia: 0110, 0111, 0125, 0126, 0511 z wyłączeniem osób przebywających na zasiłkach macierzyńskich, rodzicielskich, ojcowskich i urlopach wychowawczych

- w przypadku braku raportu RCA - imienne raporty rozliczeniowe ZUS RSA z kodami tytułów ubezpieczenia: 0110, 0111, 0125, 0126, 0511 oraz z kodami świadczenia/przerwy innymi niż 311, 315, 319, 320, 325, 326, 327, 328, 121, 122 pod warunkiem, że istnieje imienny raport RCA z takim samym kodem tytułu ubezpieczenia w poprzednim okresie rozliczeniowym.

2. Liczba etatów to suma etatów z imiennych raportów rozliczeniowych ZUS RCA złożonych za ubezpieczonych z kodami tytułów ubezpieczenia: 0110, 0111, 0125, 0126, 0511.

Wymiar czasu pracy większy niż pełen etat został ograniczony do 1. Pozostałe wartości zaokrąglane są do dwóch miejsc po przecinku.

Dla ubezpieczonego z kodem 0511 zawsze dodawany jest pełen etat.

Jeżeli w danym okresie rozliczeniowym płatnik złożył za ubezpieczonego wyłącznie raport RSA, wymiar czasu pracy jest doliczany do liczby etatów z imiennego raportu rozliczeniowego RCA za poprzedni okres rozliczeniowy, o ile taki dokument został przekazany do ZUS.

3. Liczba współpracowników to liczba ubezpieczonych podlegających ubezpieczeniom społecznym, za których płatnik złożył:

- imienne raporty rozliczeniowe ZUS RCA i ZUS RSA z kodami tytułów ubezpieczenia: 0411, 0417, 0426, 0428, 0200, 2241, 2242, 0545, 1240, 1211, 0120.

UWAGA! Dla kodu tytułu ubezpieczenia 0120 sumowany jest wymiar czasu pracy wynikający z raportu rozliczeniowego według takich samych zasad jak stosowane przy ustalaniu liczby etatów dla pracowników, jeżeli wymiar czasu pracy w raporcie RCA pozostał niewypełniony, lub zawiera wpis 0/0, wówczas dodawany jest pełen etat, - imienne raporty rozliczeniowe ZUS RSA z kodem świadczenia/przerwy 311, 315, 319, 320, 325, 326, 327, 328, 121, 122, a okres świadczenia/przerwy przypada na badaną datę lub na ostatni dzień okresu rozliczeniowego w przypadku świadczeń rozliczanych z miesięcznym przesunięciem, np.: stan zatrudnienia ustalany na 31.07.2020 r., za ubezpieczonego w raporcie RSA za 07/2020 wykazany jest kod świadczenia 311 za okres od 01.06.2020 r. do 30.06.2020 r., na koncie płatnika nie ma jeszcze dokumentów za kolejny okres rozliczeniowy – na tej podstawie ubezpieczony jest liczony jako współpracownik na datę 31.07.2020 r.,

- imienne raporty rozliczeniowe ZUS RSA z kodami tytułów ubezpieczenia: 0110, 0111, 0125, 0126, 0511 z kodem świadczenia/przerwy innym niż 311, 315, 319, 320, 325, 326, 121, 122, a jednocześnie płatnik składek nie złożył za ten sam okres rozliczeniowy oraz za poprzedni okres rozliczeniowy imiennego raportu RCA.

4. Liczba etatów pomniejszona o etaty osób, które cały miesiąc przebywały na urlopie bezpłatnym: od liczby etatów ustalonej według zasad wskazanych w punkcie 2) odejmujemy etaty osób, za które płatnik składek złożył raport RSA z kodem przerwy 111, 112 lub 152 za cały miesiąc.

5. Liczba współpracowników pomniejszona o liczbę osób, które cały miesiąc przebywały na urlopie bezpłatnym: od liczby współpracowników ustalonej według zasad wskazanych w punkcie 3) odejmujemy osoby, za które płatnik składek złożył raport RSA z kodem przerwy 111, 112 lub 152 za cały miesiąc.

Jak samodzielnie możesz zweryfikować dane?

Zweryfikuj u siebie dokumenty rozliczeniowe, które przekazałeś do ZUS, za poszczególne okresy z uwzględnieniem powyższych zasad. Na każdym etapie możesz też wystąpić do ZUS z wnioskiem o informację, jakie dane przekazał do PFR. Dzięki temu uzyskasz potwierdzenie, jakie dane ma on zewidencjonowane na Twoim koncie w ZUS. W dalszej części artykułu dowiesz się, jak złożyć wniosek o informację, jakie dane ZUS przekazał do PFR.

Jak złożyć wniosek o potwierdzenie informacji przekazanych przez ZUS do PFR?

Jeśli chcesz się dowiedzieć, jakie dane ZUS przekazał do PFR lub jakie dane ma zewidencjonowane z Twoich dokumentów, możesz do nas złożyć wniosek o informację o stanie konta płatnika składek (RD-3). Musisz dołączyć do niego załącznik „Potwierdzenie informacji przekazanych przez ZUS do Polskiego Funduszu Rozwoju S.A. (PFR) do rozpatrzenia wniosku o udzielenie subwencji finansowej w ramach projektu” (RD-PFR).

Ważne!

- Załącznik RD-PFR znajdziesz tylko na stronie www.zus.pl w wersji edytowalnej (załącznik RD-PFR do edycji, plik pdf 198kb) oraz w wersji do wydruku (załącznik RD-PFR w wersji do wydruku, plik pdf 177kb).

- Natomiast wniosek RD-3 jest dostępny zarówno na naszej stronie www.zus.pl, jak również na portalu PUE ZUS.

Wniosek RD-3 wraz z załącznikiem RD-PFR możesz do nas złożyć:

- drogą elektroniczną przez PUE ZUS (skorzystaj z instrukcji "Jak wypełnić i wysłać wniosek RD-3 wraz z załącznikiem RD-PFR drogą elektroniczną przez PUE ZUS" plik docx 492kb),

- za pośrednictwem poczty,

- osobiście w placówce ZUS – na przykład do skrzynki na dokumenty oznakowanej napisem "Skrzynka na dokumenty”.

Źródło: pfrsa.pl i zus.pl