Rada Ministrów przyjęła projekt ustawy o Radzie Fiskalnej, przedłożony przez Ministra Finansów. Rada Fiskalna będzie niezależną instytucją o charakterze ekspercko-doradczym. Powołanie Rady ma służyć poprawie transparentności finansów publicznych. Projekt ustawy dostosowuje polskie prawo do reformy zarządzania gospodarczego w Unii Europejskiej, która weszła w życie 30 kwietnia br.

Co przewiduje rządowy projekt?

Projekt przewiduje utworzenie nowej, eksperckiej i niezależnej instytucji – Rady Fiskalnej, dzięki której zwiększy się transparentność finansów publicznych. Rozwiązanie jest odpowiedzią na przepisy unijne, które zobowiązują państwa UE do posiadania niezależnych instytucji fiskalnych. Polska jest jedynym krajem UE, który nie ma jeszcze takiej jednostki.

Rada Fiskalna będzie niezależną instytucją o charakterze doradczym, opiniotwórczym i eksperckim.

Rada rozpocznie swoją działalność w 2026 roku (w 2025 roku tworzone będzie Biuro Rady oraz wyłaniani będą jej członkowie).

Do najważniejszych zadań Rady Fiskalnej będzie należeć:

- ocena prognoz makroekonomicznych, które wykorzystywane są na potrzeby opracowania projektu ustawy budżetowej oraz projektu średniookresowego planu budżetowo-strukturalnego;

- opiniowanie zgodności ustawy budżetowej z krajowymi i unijnymi regułami fiskalnymi;

- ocena spójności i efektywności ram budżetowych.

Pierwszy raz Rada będzie opiniowała projekt budżetu państwa na 2027 rok.

Co do zasady Rada będzie miała 14 dni na wydanie opinii. Minister Finansów będzie zobowiązany zastosować się do opinii Rady lub w ciągu 2 miesięcy wyjaśnić przyczyny niezastosowania się do niej.

Rada Fiskalna będzie składać się z 7 niezależnych ekspertów, którzy będą wybierani przez:

- Prezydenta RP,

- Prezesa NIK,

- Konferencję Rektorów Akademickich Szkół Polskich,

- Ministra Finansów,

- stronę pracowników Rady Dialogu Społecznego,

- stronę pracodawców Rady Dialogu Społecznego,

- stronę samorządową Komisji Wspólnej Rządu i Samorządu Terytorialnego.

Członkami Rady Fiskalnej będą mogły zostać osoby, które posiadają co najmniej tytuł zawodowy magistra, mają wieloletnie doświadczenie w dziedzinach związanych z finansami publicznymi oraz spełniają wysokie wymogi dotyczące niezależności, np. niezajmowania kierowniczego stanowiska państwowego w ciągu ostatnich 5 lat.

Wszyscy kandydaci będą musieli przejść weryfikację przed komisją sejmową, aby potwierdzić ich bezstronność oraz wymagane wykształcenie i doświadczenie.

Po otrzymaniu pozytywnej opinii, Minister Finansów powoła członków Rady.

Przewodniczący Rady Fiskalnej będzie natomiast wybierany w otwartej procedurze.

Funkcje Rady Fiskalnej

Główne zadania Rady Fiskalnej będą polegały na:

- opiniowaniu prognoz makroekonomicznych wykorzystywanych na potrzeby opracowania projektu ustawy budżetowej oraz projektu średniookresowego planu budżetowo-strukturalnego

- opiniowaniu zgodności projektu ustawy budżetowej z krajowymi i unijnymi regułami fiskalnymi;

- ocenie zgodności, spójności i efektywności ram budżetowych;

- na wniosek Ministra Finansów, opiniowaniu projektów dokumentów rządowych w zakresie ich oddziaływania na stabilność finansów publicznych i sytuację makroekonomiczną kraju.

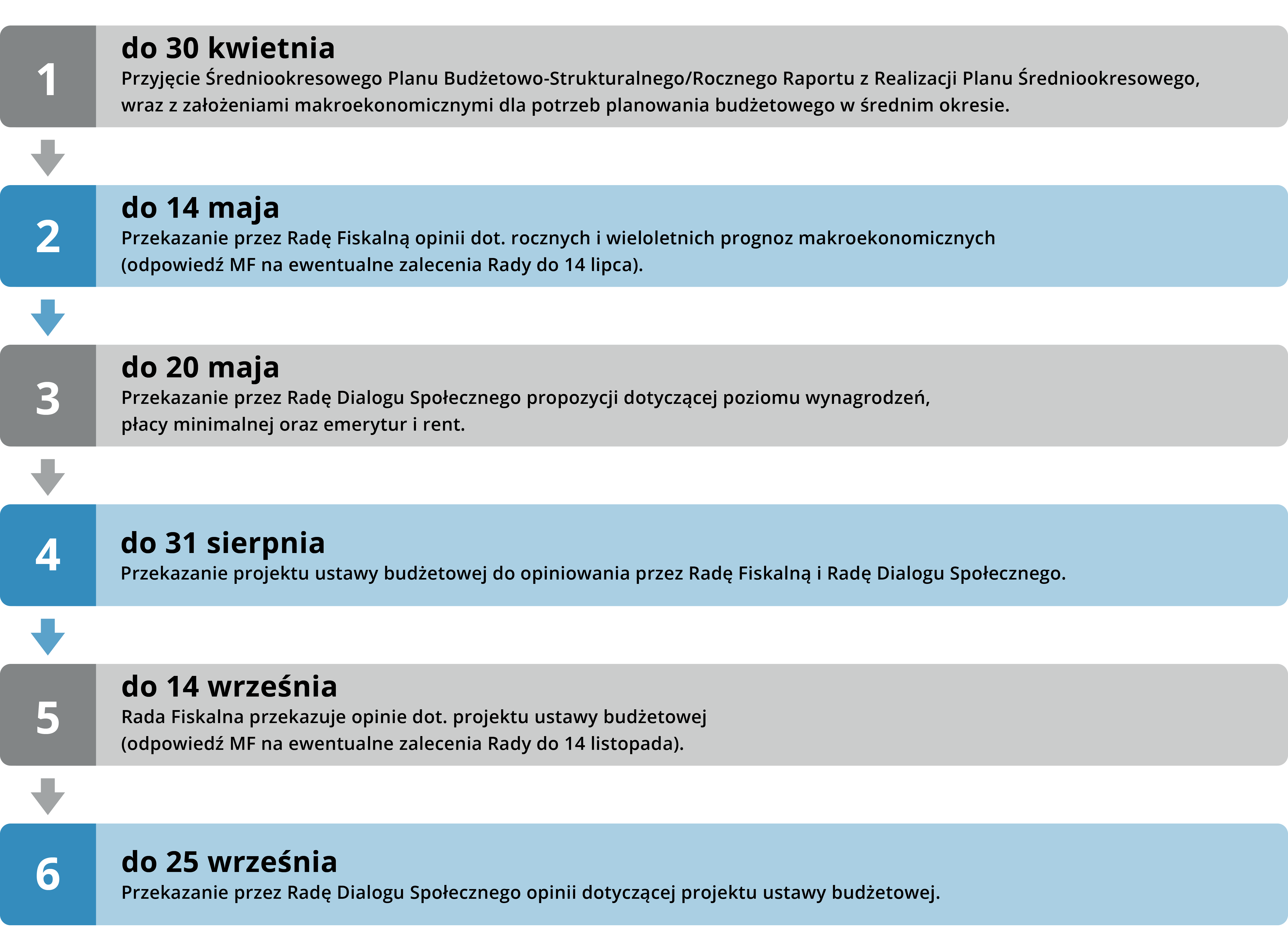

W efekcie modyfikacji ulegnie proces budżetowy:

Skład Rady Fiskalnej

Rada będzie się składała z 7 niezależnych ekspertów i praktyków. Jej członkowie będą wybierani przez:

- Prezydenta RP,

- Prezesa NIK,

- Konferencję Rektorów Akademickich Szkół Polskich,

- Ministra Finansów,

- Stronę pracowników Rady Dialogu Społecznego,

- Stronę pracodawców Rady Dialogu Społecznego,

- Stronę samorządową Komisji Wspólnej Rządu i Samorządu Terytorialnego.

Przedstawicielami Rady Fiskalnej będą mogły zostać osoby posiadające co najmniej dziesięcioletnie doświadczenie w dziedzinie finansów publicznych, makroekonomii lub zarządzania finansami jednostek sektora finansów publicznych, co najmniej tytuł zawodowy magistra oraz spełniające wysokie wymogi dotyczące niezależności, w tym na 5 lat przed powołaniem na członka Rady:

- niesprawowanie mandatu posła, senatora czy posła do Parlamentu Europejskiego,

- niebycie członkiem Komisji Europejskiej,

- niezajmowanie kierowniczych stanowisk państwowych,

- niebycie członkiem partii politycznej,

- nieprowadzenie zawodowej działalności lobbingowej.

Instytucje wskazujące kandydatów na członków Rady Fiskalnej będą musiały przedstawić dokumenty potwierdzające spełnienie przez kandydata wymogów ustawowych wraz ze szczegółowym uzasadnieniem. W razie potrzeby Minister Finansów może zażądać uzupełnienia uzasadnienia lub zestawu dokumentów. Następnie dokumenty wraz z uzasadnieniem zostaną przekazane do Sejmu celem weryfikacji przez komisję sejmową. W przypadku negatywnej opinii komisji, instytucja wskazująca przedstawi nowego kandydata na członka Rady.

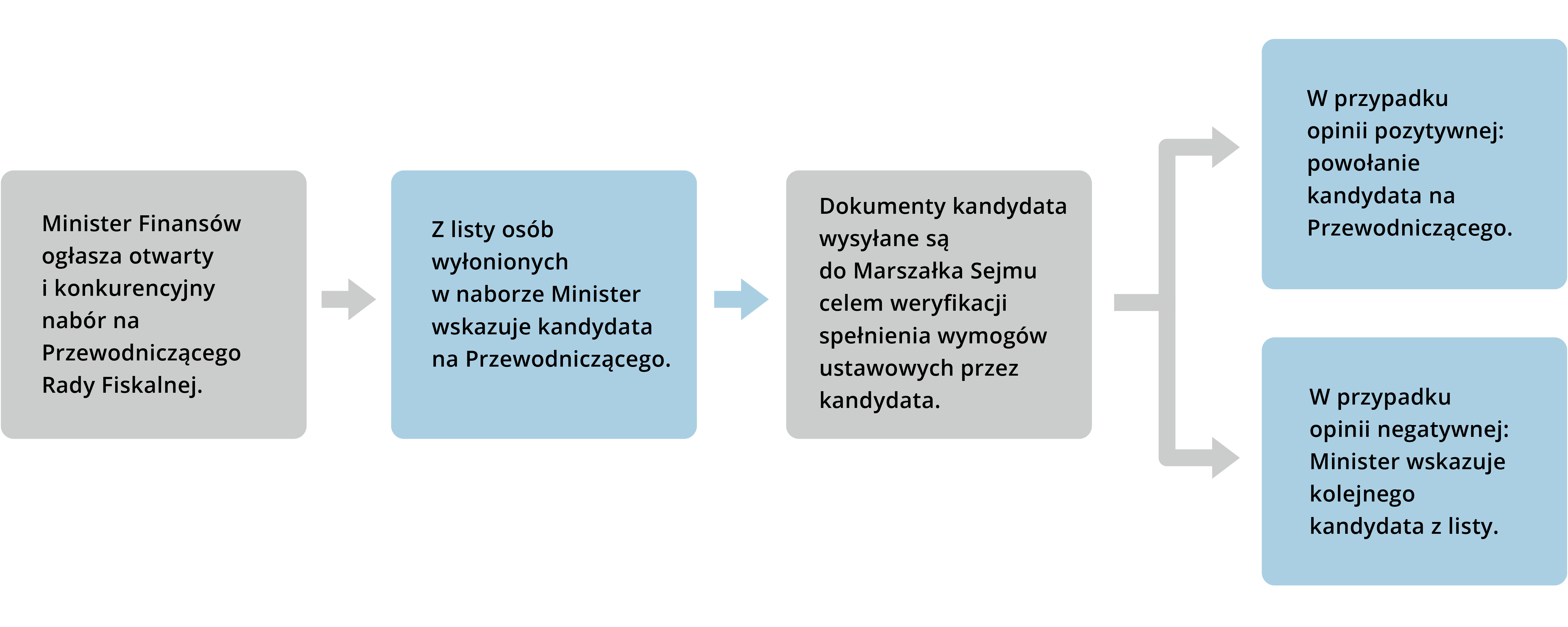

Przewodniczący Rady Fiskalnej będzie wybierany w czteroetapowej, otwartej procedurze:

- Minister Finansów rozpisuje otwarty i konkurencyjny nabór na Przewodniczącego Rady Fiskalnej. Powołany do realizacji naboru zespół, składający się z osób, których wiedza i doświadczenie dają rękojmię wyłonienia najlepszych kandydatów, ocenia spełnienie przez osoby biorące udział w naborze wymogów ustawowych.

- Ze sporządzonej przez zespół listy kandydatów spełniających wymogi ustawowe Minister Finansów wybiera kandydata na Przewodniczącego Rady Fiskalnej.

- Minister Finansów przekazuje dokumenty kandydata na Przewodniczącego Rady Fiskalnej potwierdzające spełnienie przez niego wymogów ustawowych wraz z uzasadnieniem ich spełnienia Marszałkowi Sejmu celem zasięgnięcia opinii komisji sejmowej.

- Komisja sejmowa weryfikuje spełnienie przez kandydata wymogów ustawowych. W przypadku opinii pozytywnej kandydat zostaje powołany na stanowisko Przewodniczącego Rady Fiskalnej przez Ministra Finansów. W przypadku opinii negatywnej Minister Finansów wskaże nowego kandydata z listy wyłonionej w trakcie naboru, a w przypadku wyczerpania jej rozpisze nowy nabór.

Cały proces prezentuje poniższy schemat:

Tak skonstruowana, w pełni niezależna instytucja fiskalna ma służyć poprawie funkcjonowania systemu finansów publicznych oraz zwiększeniu jego transparentności.

Projekt ustawy o Radzie Fiskalnej dostosowuje polskie prawo do reformy zarządzania gospodarczego w Unii Europejskiej, która weszła w życie 30 kwietnia br. i obejmuje również:

- uchylenie nieaktualnych odwołań do Programu konwergencji oraz rozporządzenia Rady (WE) w sprawie wzmocnienia nadzoru pozycji budżetowych oraz nadzoru i koordynacji polityk gospodarczych,

- wykreślenie z polskiego systemu prawnego Wieloletniego Planu Finansowego Państwa,

- uregulowanie kwestii przedłożenia, przyjęcia oraz publikacji średniookresowych planów budżetowo-strukturalnych.

Projekt ustawy wprowadza także zmiany wynikające z zakończonego w czerwcu br. przeglądu stabilizującej reguły wydatkowej, które są związane z funkcjonowaniem Rady Fiskalnej. Są to:

- zmiany w klauzuli wyjścia z SRW - opiniowanie przez Radę Fiskalna wpływu zastosowania klauzuli wyjścia i powrotu na długookresową stabilność finansów publicznych oraz sytuację makroekonomiczną,

- objęcie wydatków Narodowego Funduszu Zdrowia, Funduszu Przeciwdziałania COVID-19 oraz Funduszu Pomocy limitem w ramach SRW oraz wprowadzenie możliwości przekroczenia limitu wydatków SRW, po zasięgnięciu opinii Rady Fiskalnej, w przypadku wystąpienia zdarzeń nadzwyczajnych, będących poza kontrolą Rady Ministrów, powodujących znaczące skutki gospodarcze, ekonomiczne lub społeczne,

- wprowadzenie obowiązku dokonywania przez Ministerstwo Finansów regularnych, okresowych przeglądów funkcjonowania SRW (nie rzadziej niż co 5 lat), które umożliwią ocenę efektywności SRW, z odniesieniem do oceny Rady Fiskalnej, oraz ich ewentualne dostosowanie do zmieniających się okoliczności.

Źródło: gov.pl