Co to jest Polska Klasyfikacja Działalności (PKD)?

Polska Klasyfikacja Działalności to systematyka działalności gospodarczych stosowana w statystyce publicznej, ewidencji i rachunkowości. Przedsiębiorca, rejestrując działalność, podaje kody PKD, jakie opisują rodzaj prowadzonej działalności.

Polska Klasyfikacja Działalności (PKD) to uporządkowane pogrupowanie typów działalności gospodarczej, branż lub sektorów. Każdy przedsiębiorca powinien w niej odnaleźć taki kod, który najlepiej opisuje jego własną działalność. Od 2025 r. obowiązuje nowa klasyfikacja.

Od 1 stycznia 2025 r. będzie obowiązywać nowa Polska Klasyfikacja Działalności - PKD 2025, jaka zastąpi dotychczasową - PKD 2007.

PKD 2025 została dostosowana do zmian dokonanych w klasyfikacji UE (NACE), aktualnych realiów rynku, technologii oraz społecznych. Ujęto w niej rodzaje działalności, jakie pojawiły się w gospodarce w ostatnich latach, związane na przykład z gospodarką cyfrowa, gospodarką cyrkulacyjną i bio-gospodarką. Doprecyzowano także opisy tradycyjnych branż.

W PKD różne branże czy sektory gospodarcze, zostały uporządkowane i posegregowane w grupy – każdy przedsiębiorca powinien wśród nich odnaleźć taką, która najlepiej oraz najbliżej opisuje jego działalność.

Kody PKD określają obszar działalności firmy oraz mają charakter statystyczny.

Dlaczego wprowadzane są zmiany dla przedsiębiorców od 1 stycznia 2025 r.?

Konieczność wprowadzenia PKD 2025 wynika ze zmian wprowadzonych w klasyfikacji na poziomie UE. Nowa klasyfikacja zastąpi dotychczasową, jaka obowiązywała od 2007 r.

Wprowadzone zmiany dostosowują PKD do realiów rynkowych, technologicznych i społecznych. Klasyfikacja PKD 2025 będzie obejmowała nowe rodzaje działalności, jakie pojawiły się w gospodarce w ostatnich latach oraz zapewni zharmonizowanie statystyk gospodarczych w ramach Unii Europejskiej w takich dziedzinach, jak np. gospodarka cyfrowa, gospodarka cyrkulacyjna i bio-gospodarka. Wprowadzona zostanie również większa precyzja w opisie tradycyjnych branż, co ma ułatwić firmom dopasowanie swoich działalności do właściwych kodów.

Konieczność wydania PKD 2025, zastępującej dotychczasową PKD 2007, wynika ze zmian dokonanych w klasyfikacji Unii Europejskiej – Statistical Classification of Economic Activities in the European Community NACE (Statystycznej Klasyfikacji Działalności Gospodarczych w UE). W latach 2018-2021 wstępny projekt struktury nowej klasyfikacji NACE Rev. 2.1 był przedmiotem szerokich konsultacji z krajami członkowskimi UE (w tym Polski) i po uwzględnieniu uwag zgłoszonych przez użytkowników został przyjęty w maju 2022 r. podczas 49. Posiedzenia Komitetu ds. Europejskiego Systemu Statystycznego (ESSC).

Odpowiednikiem klasyfikacji NACE, na poziomie krajowym, jest Polska Klasyfikacja Działalności PKD. Główny Urząd Statystyczny przeprowadził w 2022 r. konsultacje dotyczące poziomu krajowego nowej Polskiej Klasyfikacji Działalności PKD 2025, opartej na zrewidowanej NACE Rev. 2.1. W czasie prac nad nową klasyfikacją Główny Urząd Statystyczny otrzymał propozycje od ponad 170 organizacji przedsiębiorców. Konsultacje te umożliwiły użytkownikom klasyfikacji PKD zaproponowanie zmian na poziomie krajowym - tj. piątego znaku PKD (XX.XX.A).

Polska Klasyfikacja Działalności (PKD) jest szeroko wykorzystywana w gospodarce, nie tylko do celów statystycznych, ale też do klasyfikowania podmiotów gospodarczych w rejestrach urzędowych.

Zebrane informacje umożliwiają obserwacje poszczególnych branż, struktury gospodarki i tendencji, jakim ona podlega.

Nowe przepisy dotyczące PKD

27 grudnia 2024 r. w Dzienniku Ustaw zostało opublikowane rozporządzenie Rady Ministrów w sprawie Polskiej Klasyfikacji Działalności (PKD). Akt ten określa aktualne zasady klasyfikacji działalności gospodarczej w Polsce. Nowe rozporządzenie, które wprowadza zmiany w klasyfikacji, ma na celu dostosowanie jej do aktualnych realiów gospodarczych i zgodności z międzynarodowymi standardami. System klasyfikacji ma być bardziej przejrzysty oraz umożliwić efektywne monitorowanie zmian w strukturze gospodarki.

Wprowadzone zmiany dostosowują PKD do dynamicznie zmieniających się realiów rynkowych, technologicznych i społecznych. Znowelizowana klasyfikacja będzie obejmowała nowe rodzaje działalności, które pojawiły się w gospodarce w ostatnich latach oraz zapewni zharmonizowanie statystyk gospodarczych w ramach Unii Europejskiej w takich dziedzinach, jak gospodarka cyfrowa, gospodarka cyrkulacyjna czy bio-gospodarka. Wprowadzona zostanie również większa precyzja w opisie tradycyjnych branż, co ułatwi firmom dopasowanie swoich działalności do właściwych kodów.

Obecnie Główny Urząd Statystyczny prowadzi także prace legislacyjne dotyczące projektu ustawy o zmianie ustawy o statystyce publicznej oraz niektórych innych ustaw (UD12). Projektowana ustawa wprowadzi w szczególności modyfikacje przepisów dotyczących standardów klasyfikacyjnych, w tym zmiany umożliwiające automatyczne przeklasyfikowanie działalności w rejestrach urzędowych.

Jaka jest klasyfikacja PKD 2025?

Klasyfikacja PKD 2025, podobnie jak PKD 2007, ma strukturę pięciopoziomową – od ogólnych sekcji, takich jak rolnictwo, budownictwo, transport, handel hurtowy, przez działy, grupy, klasy i podklasy oraz opisujące bardziej szczegółowo daną działalność.

Struktura PKD 2025 wygląda następująco:

- sekcja – oznaczona symbolem jednoliterowym; dzieli ogólną zbiorowość na 22 grupowań (poprzednio 21) rodzajów działalności, na które składają się czynności związane ze sobą z punktu widzenia tradycyjnie ukształtowanego, ogólnego podziału pracy;

- dział – oznaczony dwucyfrowym kodem numerycznym, dzieli ogólną zbiorowość na 87 grupowań (poprzednio 88) rodzajów działalności, na które składają się czynności według cech mających zasadnicze znaczenie zarówno przy określaniu stopnia podobieństwa, jak też przy rozpatrywaniu powiązań występujących w gospodarce narodowej;

- grupa – oznaczona trzycyfrowym kodem numerycznym, obejmuje 287 grupowania (poprzednio 272) rodzajów działalności dające się wyodrębnić z punktu widzenia procesu produkcyjnego, przeznaczenia produkcji lub też charakteru usługi bądź charakteru odbiorcy tych usług;

- klasa – oznaczona czterocyfrowym kodem numerycznym, obejmuje 651 grupowań (poprzednio 615) rodzajów działalności dających się wyodrębnić przede wszystkim z punktu widzenia specjalizacji procesu produkcyjnego czy też działalności usługowej;

- podklasa – oznaczona pięcioznakowym kodem alfanumerycznym i obejmuje 727 grupowania (poprzednio 645). Została wprowadzona w celu wyodrębnienia rodzajów działalności charakterystycznych dla polskiej gospodarki i będących przedmiotem obserwacji statystycznej. Jeżeli na poziomie krajowym nie wprowadzono dodatkowego podziału na poziomie podklasy w stosunku do poziomu międzynarodowego (klasa = podklasie), podklasę taką oznaczono literą Z.

Z danymi kodami PKD mogą wiązać się specyficzne obowiązki – np. dla niektórych kodów może być wymagana określona forma działalności, przypisany specyficzny rodzaj opodatkowania, obowiązek stosowania kas fiskalnych oraz rejestracji VAT.

Co jest nowego w PKD 2025?

Zmiany wprowadzone w PKD 2025, oprócz wprowadzenia nowych symboli grupowań bez zmiany ich zakresu, polegały na podziale bądź połączeniu dotychczasowych pozycji, zmianie brzmienia niektórych grupowań, najczęściej w związku ze zmianą ich zakresu.

Część podklas została przesunięta do innych sekcji, działów czy grup. Utworzono również nowe grupowania dla działalności, jakie do tej pory nie były wyodrębnione w klasyfikacji.

Podklasy dodane w PKD 2025 to:

- 35.40.Z „Działalność brokerów i agentów energii elektrycznej, gazu ziemnego i pozostałych paliw gazowych”;

- 43.60.Z „Pośrednictwo w zakresie specjalistycznych usług budowlanych”;

- 47.91.Z „Pośrednictwo w sprzedaży detalicznej niewyspecjalizowanej”;

- 47.92.Z „Pośrednictwo w sprzedaży detalicznej wyspecjalizowanej”;

- 52.31.Z „Pośrednictwo w transporcie towarów”;

- 52.32.Z „Pośrednictwo w transporcie pasażerskim”;

- 53.30.Z „Pośrednictwo w zakresie działalności pocztowej i kurierskiej”;

- 55.40.Z „Pośrednictwo w zakwaterowaniu”;

- 56.40.Z „Pośrednictwo w zakresie działalności usługowej związanej z wyżywieniem”;

- 61.20.Z „Działalność w zakresie odsprzedaży usług telekomunikacyjnych oraz pośrednictwo w telekomunikacji”;

- 68.31.Z „Pośrednictwo w obrocie nieruchomościami”;

- 74.91.Z „Działalność rzeczników patentowych i działalność marketingowa”;

- 77.51.Z „Pośrednictwo w wynajmie i dzierżawie samochodów osobowych, samochodów kempingowych i przyczep”;

- 77.52.Z „Pośrednictwo w wynajmie i dzierżawie pozostałych dóbr materialnych oraz niefinansowych wartości niematerialnych i prawnych”;

- 82.40.Z „Pośrednictwo w zakresie działalności wspomagającej prowadzenie działalności gospodarczej, gdzie indziej niesklasyfikowane”;

- 85.61.Z „Pośrednictwo w zakresie prowadzenia kursów i korepetycji”;

- 86.97.Z „Pośrednictwo związane z działalnością lekarską, dentystyczną i pozostałą działalnością w zakresie opieki zdrowotnej”;

- 87.91.Z „Pośrednictwo w zakresie pomocy społecznej z zakwaterowaniem”;

- 95.40.Z „Pośrednictwo w naprawie i konserwacji komputerów, artykułów użytku osobistego i domowego oraz pojazdów silnikowych, w tym motocykli”;

- 96.40.Z „Pośrednictwo w zakresie usług indywidualnych”.

Co zmiany oznaczają dla przedsiębiorców?

Nowa klasyfikacja PKD będzie obowiązywać od 1 stycznia 2025 r. we wszystkich rejestrach publicznych, w tym w Krajowym Rejestrze Sądowym oraz Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Przedsiębiorcy będą mieli 2 lata na dostosowanie swoich kodów PKD do nowej klasyfikacji.

Z uwagi na szerokie zastosowanie PKD, wprowadzone zmiany w klasyfikacji będą miały wpływ na:

- konieczność przeklasyfikowania podmiotów gospodarczych dla potrzeb krajowego rejestru urzędowego podmiotów gospodarki narodowej REGON, Krajowego Rejestru Sądowego i Centralnej Ewidencji i Informacji o Działalności Gospodarczej – według rodzaju prowadzonej przez nie działalności,

- konieczność przeklasyfikowania podmiotów dla potrzeb rejestrów statystycznych (BJS) według prowadzonej przez nie działalności,

- włączenia nowej klasyfikacji do prowadzonych badań statystycznych oraz dokonanie przeliczeń szeregów czasowych.

Poza tym zmiany wprowadzane do klasyfikacji działalności znajdą swoje odzwierciedlenie w klasyfikacjach produktów, odpowiednio Klasyfikacji Produktów wg Działalności (CPA) na poziomie UE i Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) na poziomie krajowym.

Przedsiębiorcy wpisani do CEIDG:

- przedsiębiorcy rozpoczynający działalność po 1 stycznia 2025 r. Przedsiębiorcy składający po 1 stycznia 2025 r. wniosek o rozpoczęcie działalności będą już korzystać z nowej klasyfikacji.

- przedsiębiorcy prowadzący działalność przed 1 stycznia 2025 r. Przedsiębiorcy, którzy prowadzili działalność przed 1 stycznia 2025 r. mają 2 lata na aktualizację kodów PKD. Przy każdej zmianie wpisu, system CEIDG będzie wymagał dostosowania kodów PKD do nowej klasyfikacji PKD 2025. Jeżeli przedsiębiorca przez 2 lata nie dokona aktualizacji wpisu, planowane jest automatyczne przeklasyfikowanie kodów PKD 2007 na PKD 2025 zgodnie z określonymi przez GUS tzw. „kluczami przejścia (powiązań)”. Znajdą się one w załączniku do rozporządzenia w sprawie Polskiej Klasyfikacji Działalności (PKD).

Jak wybrać i zmienić kod na PKD 2025?

Od 1 stycznia 2025 r. składając wnioski do rejestru należy wskazywać w nich rodzaje działalności wg PKD 2025. Po upływie okresu przejściowego - od dnia 1 stycznia 2027 r. - planuje się przeprowadzenie w rejestrach automatycznego przeklasyfikowania działalności, które nie będą do tego czasu wpisane wg PKD 2025.

Zmiana klasyfikacji spowoduje konieczność dostosowania m.in. rejestru urzędowego podmiotów gospodarki narodowej (REGON), Krajowego Rejestru Sądowego (KRS) i Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). PKD 2025 zostanie również wdrożona w badaniach statystycznych statystyki publicznej.

Klasyfikacja PKD ma szerokie zastosowanie w gospodarce oraz statystyce. Kody i opisy klasyfikacji PKD, zgodnie z przepisami odrębnych ustaw, stosuje się m.in. w rejestrach urzędowych i systemach informacyjnych administracji publicznych.

PKD opisuje rodzaje działalności, umożliwiając podmiotom wpisanym do poszczególnych rejestrów jednolite określenie wykonywanych działalności. Ustrukturyzowane zapisy ułatwiają grupowanie działalności wpisanych do rejestrów według wybranych branż, celem uzyskania charakterystyki działających w gospodarce narodowej podmiotów, umożliwiają tym samym badanie struktury ekonomicznej gospodarki i zachodzących w niej na przestrzeni czasu zmian.

PKD jest wykorzystywana w regulacjach prawnych dotyczących różnych form wsparcia przedsiębiorców, a również ich obowiązków.

W nowym rozporządzeniu zawarto np. przepisy pozwalające na stosowanie w statystyce, ewidencji i dokumentacji oraz rachunkowości kodów PKD 2007, równocześnie ze stosowaniem kodów PKD 2025 do dnia 31 grudnia 2026 r.

Okres ten ulegnie skróceniu w przypadku podmiotów, które po wejściu w życie projektowanego rozporządzenia złożą:

- wniosek o zmianę wpisu w CEIDG albo

- wniosek o zmianę w zakresie dotyczącym zmiany przedmiotu działalności według PKD w KRS lub REGON.

Samodzielne zgłoszenie zmian do właściwego rejestru, w 2-letnim okresie przejściowym, jest szczególnie istotne w przypadkach w których do rejestrów wpisane są działalności według PKD 2007, które wg klucza przechodzą na kilka działalności według PKD 2005 (1:n), i jako relacja interpretacyjna (ta jaka zostanie wykorzystana przy automatycznym przeklasyfikowaniu) oznaczona została, w kluczu, działalność, która nie opisuje właściwie faktycznie wykonywanej działalności.

Czy trzeba zmieniać PKD w 2025?

Firmy zarejestrowane w CEIDG

Firmy zarejestrowane w CEIDG muszą wskazać rodzaje działalności zgodnie z PKD 2025 we wnioskach o wpis działalności do danego rejestru i wnioskach o zmianę wpisu działalności do danego rejestru składanych od 1 stycznia 2025 r.

Kod PKD według klasyfikacji PKD 2025 muszą m.in. wskazać:

- przedsiębiorcy, którzy dopiero rozpoczynają działalność gospodarczą i od 1 stycznia 2025 roku złożą wniosek o wpis do CEIDG;

- przedsiębiorcy już wpisani do CEIDG , którzy od 1 stycznia 2025 roku złożą wniosek o:

- zmianę wpisu, niezależnie jakiej zmiany dotyczy;

- zawieszenie działalności lub

- wznowienie działalności

- przedsiębiorcy, którzy po 1 stycznia 2025 r., złożą wniosek o wykreślenie wraz z opcją zmiany danych, np. adresu, lecz wskażą jako datę zaprzestania wykonywania działalności datę po 1 stycznia 2025 r.

Przedsiębiorcy, którzy od 1 stycznia 2025 r. złożą wniosek o wykreślenie lub z informacją o niepodjęciu działalności gospodarczej, nie muszą aktualizować kodów PKD według klasyfikacji PKD 2025.

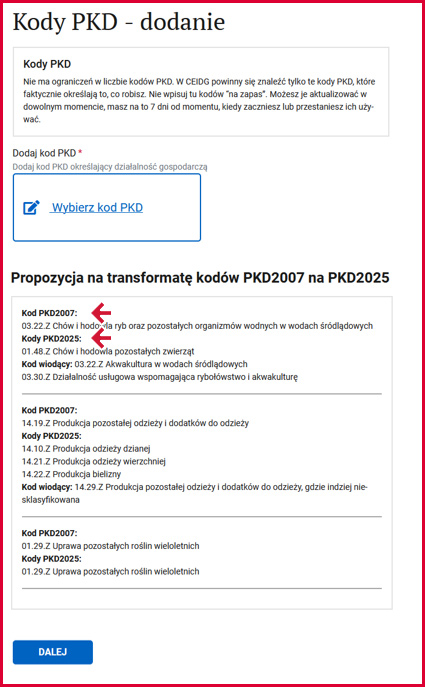

W CEIDG, składając wniosek on-line, właściwy PKD 2025 wybiera się – tak jak dotąd - z listy.

Poniżej kodu PKD 2025 znajduje się kod PKD 2007, który mu odpowiada lub jest mu najbliższy.

Jeżeli we wpisie w CEIDG przedsiębiorca podał dodatkowe miejsca działalności, to musi zaktualizować listę kodów w każdym miejscu.

Podmioty zarejestrowane w KRS i REGON

Podmioty rozpoczynające działalność gospodarczą, które od 1 stycznia 2025 r. złożą wniosek o wpis:

- w KRS (jak spółki z.o.o., spółki akcyjne);

-

w REGON (jak spółki cywilne, gospodarstwa rolne)

Podmioty już wpisane do KRS czy REGON, które od 1 stycznia 2025 r. złożą wniosek o zmianę wpisu w zakresie PKD, muszą wybrać kod PKD według klasyfikacji PKD 2025.

Do postępowań o wpis w KRS lub o zmianę wpisu w zakresie dotyczącym przedmiotu działalności, rozpoczętych i niezakończonych przed 1 stycznia 2025 roku stosuje się nowe zasady, tj. firmy muszą wskazać kody PKD według klasyfikacji PKD 2025.

Kto musi mieć PKD?

Obowiązek posługiwania się kodami PKD dotyczy:

- osób prowadzących jednoosobową działalność gospodarczą, wpisanych do CEIDG;

- podmiotów objętych obowiązkiem wpisu do Krajowego Rejestru Sądowego (KRS), tj. np. spółek osobowych, kapitałowych, spółdzielni i fundacji.

Kiedy trzeba podać PKD firmy?

Kody PKD podaje się już podczas rejestracji firmy, zarówno we wniosku o wpis od CEIDG, jak i wówczas, gdy rejestruje się spółkę osobową bądź kapitałową w KRS. Te kody są podstawą do nadania numeru REGON przez urząd statystyczny.

Żeby odnaleźć kod dla swojej działalności, można skorzystać z wyszukiwarki kodów PKD na biznes.gov.pl.

W razie problemów w ustaleniu właściwego kodu swojej działalności, można skorzystać z elektronicznego formularza pomocy Ośrodka Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi. Wystarczy szczegółowo opisać przedmiot działalności, a urząd pomoże ustalić kod PKD.

Ile można mieć kodów PKD?

Jednoosobowa działalność gospodarcza

Jeżeli przedsiębiorca rejestruje działalność w CEIDG, podaje:

- jeden kod głównej działalności, tj. tej, która ma największy udział w przychodach ze sprzedaży towarów bądź ze świadczenia usług;

- dowolną liczbę kodów pozostałej działalności, tj. dla tych czynności, które wykonuje jako przedsiębiorca, a które nie są jego główną działalnością.

We wpisie w CEIDG powinny się znaleźć tylko te kody PKD, które faktycznie określają to, co przedsiębiorca robi. Nie wpisuje się kodów na zapas – listę kodów można aktualizować w dowolnym momencie.

Niektóre kody są zarezerwowane dla rolników bądź spółek prawa handlowego. Informacje o tym można znaleźć w wyszukiwarce kodów PKD.

Zmiana wpisu

Jeśli profil działalności się zmienia, to przedsiębiorca ma obowiązek wskazać nowe kody PKD lub usunąć te, które już go nie dotyczą - w ciągu 7 dni od zmiany.

Spółki osobowe i kapitałowe

Jeżeli przedsiębiorca rejestruje spółkę w KRS, to może podać maksymalnie 10 kodów PKD, w tym 1 przedmiot przeważającej działalności na poziomie podklasy.

W przypadku spółek zarejestrowanych w KRS nie trzeba wpisywać kodów PKD do umowy spółki. Wymagane jest tylko opisanie przedmiotu prowadzonej działalności gospodarczej. Jednakże posługiwanie się kodami PKD w umowie spółki to dobre rozwiązanie praktyczne, które ułatwia sądowi ocenę zgodności złożonego wniosku o wpis do KRS z zapisami w umowie spółki oraz minimalizuje ryzyko odrzucenia takiego wniosku.

Spółki osobowe i kapitałowe

Jeżeli przedsiębiorca rejestruje spółkę w KRS, to może podać maksymalnie 10 kodów PKD, w tym 1 przedmiot przeważającej działalności na poziomie podklasy.

W przypadku spółek zarejestrowanych w KRS nie trzeba wpisywać kodów PKD do umowy spółki. Wymagane jest tylko opisanie przedmiotu prowadzonej działalności gospodarczej. Jednakże posługiwanie się kodami PKD w umowie spółki to dobre rozwiązanie praktyczne, które ułatwia sądowi ocenę zgodności złożonego wniosku o wpis do KRS z zapisami w umowie spółki oraz minimalizuje ryzyko odrzucenia takiego wniosku.

Jak zmienić kod PKD w firmie jednoosobowej bądź w spółce cywilnej?

W dowolnej chwili można:

- zgłosić zmianę profilu działalności – zmienić kod głównej działalności;

- rozszerzyć zakres działalności – dodać kody PKD dla działalności dodatkowych;

- zawęzić zakres działalności – wykreślić nieaktualne kody PKD.

Jeżeli firma prowadzi działalność regulowaną, wpisaną do rejestru działalności regulowanych albo prowadzoną na podstawie koncesji bądź zezwolenia, to powinna poinformować urząd, który wydał jej pozwolenie, o każdej zmianie kodu PKD.

Dokonanie zmiany we wpisie musi nastąpić zgodnie z PKD 2025.

Jednoosobowa działalność gospodarcza

Jeżeli przedsiębiorca prowadzi firmę jednoosobową, zarejestrowaną w CEIDG, kody PKD zmienia w swoim wpisie w rejestrze. Zmiana danych nie wiąże się z żadnymi kosztami. Zmianę powinien zgłosić w ciągu 7 dni od dnia zmiany danych.

Spółka cywilna

Zmianę kodów PKD spółki cywilnej należy zaktualizować w rejestrze REGON.

Jak zmienić kod PKD w spółce osobowej bądź kapitałowej?

Przedmiot działalności spółki prawa handlowego musi być opisany w umowie spółki, ale nie musi mieć postaci odpowiednich kodów PKD. Kody PKD muszą być zaś uwidocznione w rejestrze spółki - w Krajowym Rejestrze Sądowym (KRS).

W KRS uwidacznia się maksymalnie 10 kodów – 1 określający podstawową działalność i nie więcej niż 9 określających działalność dodatkową.

W KRS można wpisać wyłącznie te kody PKD, które są zgodne z przedmiotem działalności spółki zdefiniowanym w umowie. Można więc zmienić kody PKD w KRS bez zmiany umowy spółki, jeżeli umowa już przewiduje dany rodzaj działalności. Jeśli spółka zaczyna zajmować się nowym rodzajem działalności, to wspólnicy – przed zmianą PKD w KRS – muszą zmienić treść umowy spółki.

Nie każda zmiana kodu PKD wpisanego w KRS wymaga zmiany umowy spółki. Jest to konieczne w razie istotnych zmian, tj. zmian dotyczących głównego (przeważającego) przedmiotu działalności. Są to takie przypadki, gdy następuje całkowita zmiana tego przedmiotu bądź gdy nowy obszar działalności spółki stał się dominującym obszarem jej działania. Jeżeli zaś spółka zamierza podjąć działalność w zakresie mieszczącym się w grupie klasyfikacyjnej już wpisanej do rejestru w KRS jako działalność uboczna spółki, zmiana umowy nie jest konieczna.

Spółki osobowe: jawna, partnerska, komandytowa oraz komandytowo-akcyjna

W spółce jawnej oraz w spółce partnerskiej wszyscy wspólnicy powinni podjąć stosowną uchwałę i podpisać aneks do umowy spółki zawierający postanowienia o nowym przedmiocie/zmianie przedmiotu działalności spółki. Umowa spółki może określać inny niż jednomyślność sposób zmiany umowy (większość kwalifikowana, większość zwykła), ale nie może wyłączyć możliwości jej zmiany. Poza tym wszyscy wspólnicy powinni sporządzić oraz podpisać (na każdej stronie) tekst jednolity umowy spółki, uwzględniający uchwalone zmiany.

Ten tekst stanowi załącznik do uchwały o zmianie kodów PKD i musi być złożony w KRS. Dotyczy to zarówno zmian, które polegają na rozszerzeniu działalności, jak też jej ograniczeniu – przez usunięcie niektórych kodów PKD.

W spółce komandytowej uchwała w sprawie zmian w statucie spółki wymaga zgody wszystkich wspólników oraz musi być zawarta w formie aktu notarialnego. Po jej zawarciu zmiany trzeba zgłosić wraz z załącznikami: aktem notarialnym zawierającym aneks do umowy spółki oraz jednolitym tekstem umowy spółki.

W spółce komandytowo-akcyjnej uchwała w sprawie zmiany statutu wymaga zgody wszystkich komplementariuszy i musi być zawarta w formie aktu notarialnego. Po jej zawarciu zmiany należy zgłosić wraz z załącznikami: aktem notarialnym zawierającym aneks do umowy spółki oraz jednolitym tekstem umowy spółki.

Przepisy nie określają tego wprost, lecz z orzecznictwa wynika, iż zmiana umowy spółki obowiązuje od momentu zawarcia aneksu. W przeciwieństwie do spółek kapitałowych do skutecznej zmiany treści umowy w spółkach osobowych nie jest potrzebne jej uwidocznienie w KRS.

Zmiany należy zgłosić do KRS w terminie nie dłuższym niż 7 dni od dnia podjęcia uchwały, za pośrednictwem Portalu Rejestrów Sądowych.

Spółki kapitałowe: spółka z o.o. oraz spółka akcyjna

W spółce z ograniczoną odpowiedzialnością zmiana umowy spółki następuje w formie uchwały zgromadzenia wspólników. Uchwała musi być zawarta w formie aktu notarialnego. Dotyczy to także jednoosobowych spółek z ograniczoną odpowiedzialnością.

W zależności od tego, czy zmiana przedmiotu działalności spółki ma charakter istotny, czy nie, różna jest większość wymagana do podjęcia uchwały. Uchwała dotycząca istotnej zmiany przedmiotu działalności spółki wymaga większości 3/4 głosów, zaś w przypadku zmian nieistotnych zmiana ta wymaga większości 2/3 głosów.

Zmianę umowy spółki zarząd spółki musi zgłosić do KRS w terminie nie dłuższym niż 6 miesięcy, licząc od dnia podjęcia uchwały, za pośrednictwem Portalu Rejestrów Sądowych.

Do wniosku nie załącza się wypisu z aktu notarialnego obejmującego uchwałę o zmianie umowy spółki. Wystarczy w zakładce "Załączniki" kliknąć "Dodaj dowolny dokument", a potem, w polu "Numer aktu notarialnego w CREWAN", podać numer aktu notarialnego, jaki znajduje się na zawiadomieniu o rejestracji otrzymanym od notariusza.

W spółce akcyjnej zmiana kodu PKD oznacza konieczność zmiany statutu w zakresie przedmiotu działalności. Decyzję o zmianie statutu podejmuje walne zgromadzenie akcjonariuszy większością 2/3 głosów. W głosowaniu nad istotną zmianą przedmiotu działalności akcje nie korzystają z uprzywilejowania co do prawa głosu. Uchwała musi być podjęta w formie aktu notarialnego.

Po podjęciu uchwały zmianę statutu spółki i zmieniony kod PKD spółki należy zgłosić do KRS w terminie nie dłuższym niż 3 miesiące, licząc od dnia podjęcia uchwały, za pośrednictwem Portalu Rejestrów Sądowych.

Do wniosku nie załącza się wypisu z aktu notarialnego obejmującego uchwałę o zmianie umowy spółki. Wystarczy w zakładce "załączniki" kliknąć "Dodaj dowolny dokument", a potem w polu "Numer aktu notarialnego w CREWAN" podać numer aktu notarialnego, jaki znajduje się na zawiadomieniu o rejestracji otrzymanym od notariusza.

Zmiana umowy w spółce z ograniczoną odpowiedzialnościoraz w spółce akcyjnej będzie skuteczna dopiero z chwilą wpisania do KRS, tj. uwidocznienia w Rejestrze.

Zob. też:

Podstawa prawna:

- ustawa z dnia 6 marca 2018 r. o Centralnej Ewidencji i Informacji o Działalności Gospodarczej i Punkcie Informacji dla Przedsiębiorcy - art. 5 ust. 1, 6 i 15;

- ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym - art. 2 ust. 2, 14–19, 19c, 19d i 40;

- ustawa z dnia 6 marca 2018 r. - Prawo przedsiębiorców - art. 5, 17 i 18;

- ustawa z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz.U. z 2023 r. poz. 773)- art. 2 i 42;

- rozporządzenie Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz.U. z 2024 r., poz. 1936).

Na podst. bip.stat.gov.pl, biznes.gov.pl