Wpłaty obowiązkowe na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych

Do obowiązkowych wpłat zobowiązani są pracodawcy, którzy osiągają zatrudnienie 25 etatów, ale nie mają wymaganego poziomu zatrudnienia osób niepełnosprawnych.

Kogo dotyczą wpłaty?

Wielkość zatrudnienia jest podstawowym kryterium powstania obowiązku wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych.

Zobowiązany do wpłat

Jeśli jesteś pracodawcą, który:

- osiąga w danym miesiącu zatrudnienie, co najmniej 25 osób w przeliczeniu na etaty,

- i nie zatrudnia osób niepełnosprawnych albo poziom zatrudnienia osób niepełnosprawnych jest mniejszy niż 6 % (pracodawca nie będący publiczną lub niepubliczną uczelnią, szkołą, przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym) wśród ogólnego stanu zatrudnienia, albo jest mniejszy niż 2% ( pracodawca będący publiczną lub niepubliczną uczelnią, szkołą, przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym) wśród ogólnego stanu zatrudnienia

- to masz obowiązek dokonywania wpłat na PFRON.

Zwolniony z wpłat

Jeżeli jesteś pracodawcą, który:

- osiąga w danym miesiącu zatrudnienie co najmniej 25 osób w przeliczeniu na etaty i poziom zatrudnienia osób niepełnosprawnych jest co najmniej 6% albo co najmniej 2% wśród ogólnego stanu zatrudnienia,

- albo jesteś niedziałającym w celu osiągnięcia zysku domem pomocy społecznej lub hospicjum,

- albo jesteś zakładem opiekuńczo-leczniczym (ale dopiero od 1 lipca 2016 roku),

- albo jesteś publiczną lub niepubliczną jednostką organizacyjną niedziałającą w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest rehabilitacja społeczna i lecznicza, edukacja osób niepełnosprawnych lub opieka nad osobami niepełnosprawnymi,

- albo prowadzisz zakład pracy co do którego ogłoszono upadłość,

- albo jesteś placówką dyplomatyczną, urzędem konsularnym lub przedstawicielstwem i misją zagraniczną

- to jesteś zwolniony z wpłat na PFRON.

Wpłaty od zakładów aktywności zawodowej

Jeżeli jesteś pracodawcą posiadającym status zakładu aktywności zawodowej, jesteś zobowiązany do dokonania wpłat na PFRON:

- z tytułu wydatkowania zakładowego funduszu aktywności niezgodnie z przepisami lub w razie nieprzekazania niewykorzystanych środków zakładowego funduszu aktywności na wyodrębniony rachunek bankowy tego funduszu w terminie do dnia 31 grudnia roku, w którym uzyskano te środki,

- w związku z likwidacją lub utratą statusu zakładu aktywności zawodowej, wykreśleniem organizatora z ewidencji działalności gospodarczej lub Krajowego Rejestru Sądowego, likwidacją lub upadłością organizatora zakładu aktywności zawodowej,

- wpłacie do Funduszu podlega także kwota odpowiadająca kwocie wydatkowanej ze środków zakładowego funduszu aktywności na nabycie, wytworzenie lub ulepszenie środków trwałych w związku z modernizacją zakładu, utworzeniem lub przystosowaniem stanowisk pracy dla osób niepełnosprawnych – w części, która nie została pokryta odpisami amortyzacyjnymi, ustalonymi przy zastosowaniu stawek amortyzacyjnych wynikających z wykazu rocznych stawek amortyzacyjnych na dzień zaistnienia okoliczności wymienionych w punkcie powyżej,

- w przypadku nieuzyskania statusu zakładu aktywności zawodowej przez nowego organizatora, który przejął prowadzenie zakładu aktywności zawodowej, kwota stanowiąca wartość mienia zakładu aktywności zawodowej sfinansowanego ze środków Funduszu w części, która nie została pokryta odpisami amortyzacyjnymi wynikającymi z Wykazu rocznych stawek amortyzacyjnych na dzień przejęcia oraz niewykorzystane środki Funduszu, środki przekazane na tworzenie lub działanie zakładu aktywności zawodowej i środki znajdujące się na rachunku zakładowego funduszu aktywności podlegają wpłacie do Funduszu.

Wpłaty od zakładów pracy chronionej

Jeżeli jesteś pracodawcą posiadającym status zakładu pracy chronionej, jesteś zobowiązany do dokonania wpłat na PFRON:

- w wysokości 40% kwoty zwolnienia z podatku dochodowego od osób fizycznych – więcej informacji poniżej,

- w wysokości 10% kwoty zwolnienia z podatków od nieruchomości, rolnego i leśnego, czynności cywilnoprawnych, a także opłat, z wyjątkiem opłaty skarbowej i opłat o charakterze sankcyjnym – więcej informacji poniżej,

- z tytułu niezgodnego z przepisami wydatkowania środków funduszu rehabilitacji,

- z tytułu naruszenia terminu przekazania uzyskanych środków funduszu na wydzielony rachunek bankowy,

- z tytułu nieutworzenia funduszu rehabilitacji, nieprowadzenia ewidencji środków funduszu rehabilitacji lub nieprowadzenia rachunku bankowego środków tego funduszu,

- uzyskane w danym roku kalendarzowym środki funduszu rehabilitacji pochodzące ze zwolnień, o których mowa powyżej, które nie zostały wykorzystane w terminie do dnia 31 grudnia następnego roku, podlegają wpłacie do Funduszu,

- w związku z likwidacją, upadłością albo wykreśleniem z ewidencji działalności gospodarczej prowadzonego przez pracodawcę zakładu pracy chronionej lub utratą statusu zakładu pracy chronionej,

- wpłacie do Funduszu podlega także kwota odpowiadająca kwocie wydatkowanej ze środków funduszu rehabilitacji na nabycie, wytworzenie lub ulepszenie środków trwałych w związku z modernizacją zakładu, utworzeniem lub przystosowaniem stanowisk pracy dla osób niepełnosprawnych, budową lub rozbudową bazy rehabilitacyjnej, wypoczynkowej i socjalnej oraz na zakup środków transportu – w części, która nie została pokryta odpisami amortyzacyjnymi, ustalonymi przy zastosowaniu stawek amortyzacyjnych wynikających z Wykazu rocznych stawek amortyzacyjnych na dzień zaistnienia okoliczności wymienionych w punkcie powyżej.

Wyjątek: w przypadku utraty statusu zakładu pracy chronionej i zatrudnianiu ogółem co najmniej 15 pracowników w przeliczeniu na etaty oraz utrzymania wskaźnika zatrudnienia osób niepełnosprawnych w wysokości co najmniej 25%, pracodawca zachowuje fundusz rehabilitacji i niewykorzystane środki tego funduszu.

Kwota pobranych zaliczek na podatek dochodowy od osób fizycznych

Zakłady pracy chronionej są zwolnione z obowiązku przekazywania kwot pobranych zaliczek na podatek od przychodów ze stosunku pracy i im podobnych oraz od zasiłków pieniężnych z ubezpieczenia społecznego na rachunek Urzędu Skarbowego. W zamian za to kwoty podatku za miesiące od początku roku do miesiąca włącznie, w którym dochód podatnika uzyskany od początku roku u tego płatnika przekroczył kwotę stanowiącą górną granicę pierwszego przedziału skali podatkowej są wpłacane:

- w 40% na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych,

- w 60% na rachunek Zakładowego Funduszu Rehabilitacji Osób Niepełnosprawnych.

Kwota zwolnienia z innych podatków i opłat

Zakłady pracy chronionej są zwolnione z podatków od nieruchomości, rolnego i leśnego oraz z podatku od czynności cywilnoprawnych - jeżeli czynność przez niego dokonana pozostaje w bezpośrednim związku z prowadzeniem zakładu, a także opłat, z wyjątkiem opłaty skarbowej i opłat o charakterze sankcyjnym. Zwolnienie nie dotyczy podatku od gier, podatku od towarów i usług oraz podatku akcyzowego, cła, podatków dochodowych oraz podatku od środków transportowych. W zamian za to kwoty zwolnień przekazuje się:

- w 10% na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych,

- w 90% na rachunek Zakładowego Funduszu Rehabilitacji Osób Niepełnosprawnych.

Wpłaty od sprzedających

Jeżeli jesteś sprzedającym wystawiającym informacje o kwocie obniżenia wpłat na Fundusz z naruszeniem obowiązujących przepisów, jesteś zobowiązany dokonać wpłaty na PFRON w wysokości:

- 5% kwot obniżenia nie ujętych w ewidencji,

- 10% kwot obniżenia wykazanych w informacjach wystawionych z naruszeniem terminu,

- 30% kwot obniżenia wystawionych w przypadku niespełniania warunków dotyczących zatrudnienia,

- trzykrotności kwoty stanowiącej różnicę pomiędzy prawidłowo wyliczoną a zawyżoną kwotą obniżenia.

Niezorganizowanie miejsca pracy dla osoby niepełnosprawnej

Jeżeli jesteś pracodawcą, który nie przygotował w odpowiednim terminie stanowiska pracy dla osoby, która w wyniku wypadku przy pracy lub choroby zawodowej utraciła możliwość pracy na swoim stanowisku jesteś zobowiązany do dokonania wpłaty. Wyjątkiem jest sytuacja, w której pracownik naruszył przepisy BHP lub był nietrzeźwy – wtedy nie masz obowiązku wpłaty na PFRON.

Konieczność rejestracji pracodawcy w PFRON

Jeżeli osiągnąłeś zatrudnienie co najmniej 25 osób w przeliczeniu na etaty musisz dokonać rejestracji w PFRON – niezależnie czy jesteś zobowiązany, czy zwolniony z wpłat na PFRON.

Aby dokonać rejestracji – otrzymać tzw. numer w rejestrze PFRON, musisz złożyć odpowiedni dokument zgłoszeniowy, czyli:

- deklarację ewidencyjną jeżeli jesteś zobowiązany do wpłat (DEK-Z) albo,

- informację ewidencyjną jeżeli jesteś zwolniony z wpłat (INF-Z).

Dokumenty te możesz złożyć elektronicznie korzystając z Systemu e-PFRON2: https://pracodawca.e-pfron.pl.

Pełną instrukcję rejestracji z wykorzystaniem Systemu e-PFRON2 znajdziesz na stronie http://www.pfron.org.pl/pracodawcy/wplaty-obowiazkowe/system-e-pfron2/

Jeżeli jesteś pracodawcą (beneficjentem) zarejestrowanym tylko w Systemie Obsługi Dofinansowań i Refundacji (SODiR) musisz złożyć dokument ewidencyjny DEK-Z albo INF-Z.

Aktualizacja danych o pracodawcy

Jeżeli zmieniły się dane ewidencyjne twojego przedsiębiorstwa np. nazwa, forma prawna, NIP, REGON, adres, telefon, mail, to natychmiast powiadom o tym PFRON.

Wypełnij i wyślij poprzez System e-PFRON2 deklarację aktualizacyjną DEK-Z (jeżeli płacisz na PFRON) albo informację INF-Z (jeżeli jesteś zwolniony z wpłat na PFRON).

Dodatkowe wyjaśnienia do deklaracji i informacji ewidencyjnych składanych w formie elektronicznej znajdziesz na stronie Systemu e-PFRON2 https://pracodawca.e-pfron.pl.

Typy pracodawców

Ważne jest, abyś prawidłowo ustalił, z której grupy pracodawcą jesteś – od tego zależy m.in. rodzaj składanego do Funduszu dokumentu, sposób obliczenia wpłaty czy wysokość wskaźnika zatrudnienia osób niepełnosprawnych. Zarejestrowanych w Funduszu pracodawców dzielimy na niżej wymienione typy:

- osoby fizyczne, spółki cywilne, spółki jawne, spółki prawa handlowego (m.in. spółki akcyjne, spółki z ograniczoną odpowiedzialnością), zakłady opieki zdrowotnej.

- państwowe lub samorządowe jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze – np. urzędy administracji rządowej i samorządowej, komendy policji, jednostki wojskowe, archiwa państwowe, ośrodki sportu, sądy, urzędy skarbowe, itd. W grupie tej są również instytucje kultury oraz jednostki zajmujące się ochroną dóbr kultury – np. teatry, filharmonie, muzea, ośrodki kultury.

- publiczne i niepubliczne uczelnie, szkoły, przedszkola, żłobki, inne formy wychowania przedszkolnego, placówki opiekuńczo-wychowawcze, regionalne placówki opiekuńczo-terapeutyczne, interwencyjne ośrodki preadopcyjne, placówki resocjalizacyjne, kluby dziecięce – np. uniwersytety, akademie, licea, szkoły podstawowe, przedszkola, domy dziecka.

- zakłady pracy chronionej prowadzone przez osoby fizyczne, spółki cywilne, spółki jawne, spółki prawa handlowego – np. spółdzielnie inwalidów.

- zakłady aktywności zawodowej.

Podział powyższy jest istotny z uwagi na to, iż każda z grup pracodawców składa określone dokumenty miesięczne i roczne.

Wysokość wpłat

Wysokość wpłaty musisz obliczyć samodzielnie, np. korzystając z formularzy deklaracji dostępnych w Systemie e-PFRON2 (https://pracodawca.e-pfron.pl). W dokumencie podajesz m.in. liczbę zatrudnionych ogółem oraz liczbę zatrudnionych pracowników niepełnosprawnych. Możesz obniżyć wpłatę miesięczną, jeżeli korzystasz z usług lub dokonujesz zakupów u pracodawcy osiągającego wysoki wskaźnik zatrudnienia osób niepełnosprawnych.

Ustalenie stanu zatrudnienia, w tym zatrudnienia osób niepełnosprawnych

Poziom zatrudnienia musisz obliczać każdorazowo po zakończeniu miesiąca. Liczbę etatów obliczysz stosując średnią arytmetyczną z dziennych stanów zatrudnienia w danym miesiącu. Czyli – sumujesz stan zatrudnienia z każdego dnia w miesiącu w przeliczeniu na etaty, a następnie dzielisz uzyskany wynik przez liczbę dni w danym miesiącu. W obliczeniu stanu zatrudnienia uwzględniasz również dni wolne od pracy, dla których przyjmujesz stan zatrudnienia z dnia poprzedniego lub następnego – jeżeli miesiąc rozpoczyna się takim dniem. Należy pamiętać, że stany te muszą być rzeczywiste. Dlatego, gdy zatrudnienie pracownika ustaje w piątek (np. rozwiązuje umowę o pracę, śmierć pracownika itp.), to nie należy go uwzględniać w stanach zatrudnienia w sobotę i niedzielę. Stan zatrudnienia wyliczasz z dokładnością do dwóch miejsc po przecinku stosując zaokrąglenie w dół, jeżeli pierwsza odrzucona cyfra należy do przedziału od 0 do 4 albo w górę, jeżeli pierwsza odrzucona cyfra należy do przedziału od 5 do 9. Do liczby pracowników, w przeliczeniu na etaty wliczasz osoby zatrudnione na podstawie:

- umowy o pracę,

- powołania,

- wyboru,

- mianowania

- spółdzielczej umowy o pracę.

Do liczby pracowników nie wliczasz osób niepełnosprawnych przebywających na urlopie bezpłatnym, oraz osób niebędących osobami niepełnosprawnymi zatrudnionych:

- na podstawie umowy o pracę w celu przygotowania zawodowego,

- przebywających na urlopach rodzicielskich,

- przebywających na urlopach wychowawczych,

- nieświadczących pracy w związku z odbywaniem służby wojskowej albo służby zastępczej,

- będących uczestnikami Ochotniczych Hufców Pracy,

- nieświadczących pracy w związku z uzyskaniem świadczenia rehabilitacyjnego,

- przebywających na urlopach bezpłatnych, których obowiązek udzielenia określają odrębne ustawy (inne niż Kodeks pracy, m.in. na podstawie ustawy o wykonywaniu mandatu posła i senatora czy ustawy Karta Nauczyciela).

Przykład wyliczenia stanu zatrudnienia ogółem

Dane o zatrudnieniu w styczniu

- od 1 do 10 stycznia zatrudnienie wynosiło 21 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 6 etatów.

Wyliczenie zatrudnienia ogółem w styczniu:

ZOG = [(10 dni × 21 etatów) + (21 dni × 27 etatów)] / 31 dni = 25,06 etatów – czyli występuje obowiązek wpłaty na Fundusz za styczeń).

Wyliczanie wskaźników

Wskaźnik zatrudnienia osób niepełnosprawnych to przeciętny miesięczny udział procentowy osób niepełnosprawnych w zatrudnieniu ogółem, w przeliczeniu na pełny wymiar czasu pracy (etaty).

Jeżeli zatrudniasz pracownika niepełnosprawnego ze schorzeniem szczególnie utrudniającym wykonywanie pracy, możesz obniżyć wskaźnik zatrudnienia osób niepełnosprawnych. Do schorzeń szczególnych zalicza się:

- chorobę Parkinsona,

- stwardnienie rozsiane

- paraplegię, tetraplegię, hemiplegię,

- znaczne upośledzenia widzenia (ślepota) oraz niedowidzenie,

- głuchotę i głuchoniemotę,

- nosicielstwo wirusa HIV oraz choroba AIDS,

- epilepsję,

- przewlekłe choroby psychiczne,

- upośledzenie umysłowe,

- miastenię

- późne powikłania cukrzycy.

Dla potrzeb obliczania stanów zatrudnienia i wskaźników niezbędnych do wyliczenia wysokości wpłaty w przypadku zatrudnienia osób niepełnosprawnych legitymujących się orzeczeniem o niepełnosprawności w stopniu znacznym lub umiarkowanym ze schorzeniem szczególnie utrudniającym wykonywanie pracy powinieneś uzyskać od pracownika zaświadczenie od lekarza specjalisty potwierdzające posiadanie takiego schorzenia. Wyjątkiem są orzeczenia, które jednoznacznie potwierdzają wystąpienie schorzeń szczególnych ze wskazanym symbolem niepełnosprawności 01-U (upośledzenie umysłowe), 04-O(znaczne upośledzenie widzenia-ślepota oraz niedowidzenie) oraz 06-E (epilepsja).

Występowanie schorzenia szczególnego może być dokumentowane:

- orzeczeniem potwierdzającym niepełnosprawność w rozumieniu ustawy,

- zaświadczeniem lekarza specjalisty.

Zaświadczenie powinno zawierać pieczęć podmiotu leczniczego, imię i nazwisko oraz PESEL osoby niepełnosprawnej (lub inny numer identyfikacyjny), pieczęć i podpis lekarza specjalisty oraz informację, że u osoby tej stwierdzono co najmniej jedno ze schorzeń określonych w Rozporządzeniu z dnia 18 września 1998 r.

Orzeczenie z symbolem przyczyny niepełnosprawności 02-P (choroba psychiczna) nie potwierdza występowania schorzenia szczególnego jakim jest przewlekła choroba psychiczna. Występowanie tego schorzenia szczególnego należy potwierdzić zaświadczeniem lekarza specjalisty.

Wskaźnik zatrudnienia osób niepełnosprawnych – 6%

Jeżeli jesteś pracodawcą nie będącym publiczną lub niepubliczną uczelnią, szkołą, przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym) wskaźnik zatrudnienia osób niepełnosprawnych wyliczasz według następującego wzoru:

W = ZON / ZOG

gdzie:

W - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

Przykład wyliczenia

Dane o zatrudnieniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 45 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

- od 1 do 31 stycznia zatrudniano 2 osoby niepełnosprawne w stopniu lekkim w pełnym wymiarze czasu pracy.

Wyliczenie wskaźnika w styczniu

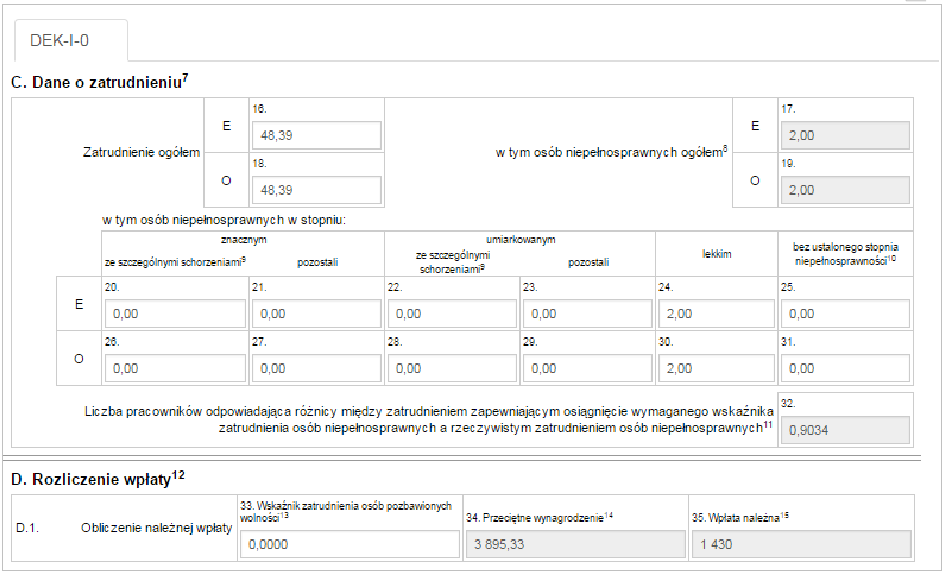

ZOG = [(10 dni × 45 etatów) + (21 dni × 50 etatów)] / 31 dni = 48,39 etatów

ZON = (31 dni x 2 etaty) / 31 dni = 2,00 etaty

W = ZON / ZOG = 2,00 etaty / 48,39 etatów = 0,0413 (4,13%) – czyli występuje obowiązek wpłaty na Fundusz za styczeń.

Jeżeli zatrudniasz osoby niepełnosprawne ze schorzeniami szczególnie utrudniającymi wykonywanie pracy, możesz obniżyć wskaźnik uprawniający do zwolnienia z wpłaty. Inaczej mówiąc, jeżeli zatrudniasz osobę niepełnosprawną w stopniu znacznym lub umiarkowanym, dodatkowo posiadającą tzw. szczególne schorzenie, etat takiej osoby liczy się potrójnie w przypadku stopnia znacznego i podwójnie w przypadku stopnia umiarkowanego. W takich sytuacjach wskaźnik ustalany jest według następującego wzoru:

WO = (3 x ZS + 2 x US + ZON) / ZOG

gdzie:

WO - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZS - liczba pracowników niepełnosprawnych w stopniu znacznym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

US - liczba pracowników niepełnosprawnych w stopniu umiarkowanym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

Przykład wyliczenia

Dane o zatrudnieniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 45 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

- od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu lekkim w pełnym wymiarze czasu pracy,

- od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu znacznym ze szczególnym schorzeniem w pełnym wymiarze czasu pracy.

Wyliczenie wskaźnika w styczniu: ZOG = [(10 dni × 45 etatów) + (21 dni × 50 etatów)] / 31 dni = 48,39 etatów.

ZON = (31 dni x 2 etaty) / 31 dni = 2,00 etaty.

ZS = 1

US = 0

WO = (3 x ZS + 2 x US + ZON) / ZOG = (3 x 1 + 2 x 0 + 2,00 etaty) / 48,39 etatów = 0,1033 (10,33%) – zwolnienie z wpłaty na Fundusz za styczeń.

Aby uwzględniać pracownika niepełnosprawnego, musisz posiadać w aktach ważne orzeczenie o niepełnosprawności wraz z datą jego wpływu do Ciebie.

Wskaźnik zatrudnienia osób niepełnosprawnych – 2%

Jeżeli jesteś pracodawcą będącym publiczną lub niepubliczną szkołą, uczelnią przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym wskaźnik zatrudnienia osób niepełnosprawnych wyliczasz według następującego wzoru:

W = (ZON / ZOG) + (2 x KON / KOG)

gdzie:

W - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

KON - stan niepełnosprawnych wychowanków, uczniów, studentów lub słuchaczy będących osobami niepełnosprawnymi i uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania (z miesiąca sprawozdawczego).

KOG - stan ogółem wychowanków, uczniów, studentów lub słuchaczy uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, według stanu w roku ubiegłym (tj. wg stanu wykazanego w "Zbiorze danych o liczbie uczniów, słuchaczy i wychowanków oraz absolwentów z poprzedniego roku szkolnego" albo, gdy taki Zbiór nie był prowadzony - na ostatni dzień poprzedniego roku, albo, gdy pracodawca nie działał w poprzednim roku - na pierwszy dzień działalności).

Przykład wyliczenia

Dane o zatrudnieniu i kształceniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 70 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

- od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu lekkim,

- w szkole uczy się 500 uczniów,

- 1 uczeń posiada orzeczenie o niepełnosprawności w stopniu lekkim.

Wyliczenie wskaźnika w styczniu:

ZOG = [(10 dni × 70 etatów) + (21 dni × 75 etatów)] / 31 dni = 73,39 etatów

ZON = (31 dni x 1 etaty) / 31 dni = 1,00 etat

KON = 1

KOG = 500

WO = (ZON / ZOG) + (2 x KON / KOG) = (1,00 etat / 73,39 etatów) + (2 x 1 / 500) =0,0176 (1,76%) – czyli występuje obowiązek wpłaty na Fundusz za styczeń.

Jeżeli zatrudniasz osoby niepełnosprawne ze schorzeniami szczególnie utrudniającymi wykonywanie pracy albo kształcisz niepełnosprawnego wychowanka, ucznia, słuchacza lub studenta z takim schorzeniem, możesz obniżyć wskaźnik uprawniający do zwolnienia z wpłaty. Inaczej mówiąc, jeżeli zatrudniasz osobę niepełnosprawną w stopniu znacznym lub umiarkowanym, dodatkowo posiadającą tzw. szczególne schorzenie, etat takiej osoby (lub liczbę wychowanków, uczniów, słuchaczy lub studentów) liczy się potrójnie w przypadku stopnia znacznego i podwójnie w przypadku stopnia umiarkowanego. W takich sytuacjach Wskaźnik ustalany jest według następującego wzoru:

WOE = [(3 x ZS + 2 x US + ZON) / ZOG] + [(3 x KZS + 2 x KUS + 2 x KON) / KOG]

gdzie:

WOE - wskaźnik (uzyskaną wartość należy wykazać z dokładnością do czterech miejsc po przecinku).

ZS - liczba pracowników niepełnosprawnych w stopniu znacznym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

US - liczba pracowników niepełnosprawnych w stopniu umiarkowanym ze szczególnymi schorzeniami, w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy

(z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

KZS - liczba wychowanków, uczniów, studentów lub słuchaczy, uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, zaliczonych do znacznego stopnia niepełnosprawności ze szczególnymi schorzeniami (z miesiąca sprawozdawczego).

KUS - liczba wychowanków, uczniów, studentów lub słuchaczy, uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, zaliczonych do umiarkowanego stopnia niepełnosprawności ze szczególnymi schorzeniami (z miesiąca sprawozdawczego).

KON - stan niepełnosprawnych wychowanków, uczniów, studentów lub słuchaczy będących osobami niepełnosprawnymi i uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania (z miesiąca sprawozdawczego).

KOG - stan ogółem wychowanków, uczniów, studentów lub słuchaczy uczących się lub studiujących w ramach ogólnie obowiązujących w danej jednostce regulaminów nauczania lub studiowania, według stanu w roku ubiegłym (tj. wg stanu wykazanego w "Zbiorze danych o liczbie uczniów, słuchaczy i wychowanków oraz absolwentów z poprzedniego roku szkolnego" albo, gdy taki Zbiór nie był prowadzony - na ostatni dzień poprzedniego roku, albo, gdy pracodawca nie działał w poprzednim roku - na pierwszy dzień działalności).

Przykład wyliczenia

Dane o zatrudnieniu i kształceniu w styczniu:

- od 1 do 10 stycznia zatrudnienie wynosiło 70 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

- od 1 do 31 stycznia zatrudniano 1 osobę niepełnosprawną w stopniu umiarkowanym ze szczególnym schorzeniem w pełnym wymiarze czasu pracy,

w szkole uczy się 500 uczniów,

1 uczeń posiada orzeczenie o niepełnosprawności w stopniu znacznym ze szczególnym schorzeniem.

Wyliczenie wskaźnika w styczniu:

ZOG = [(10 dni × 70 etatów) + (21 dni × 75 etatów)] / 31 dni = 73,39 etatów

ZON = (31 dni x 1 etat) / 31 dni = 1,00 etat

KON = 1

KOG = 500

ZS = 0

US = 1

KZS = 1

KUS = 0

WOE = [(3 x ZS + 2 x US + ZON) / ZOG] + [(3 x KZS + 2 x KUS + 2 x KON) / KOG] = [(3 x 0 + 2 x 1 + 1,00 etat) / 73,39 etatów] + [(3 x 1 + 2 x 0 + 2 x 1) / 500] = 0,0509 (5,09%) – zwolnienie z wpłaty na Fundusz za styczeń

Aby uwzględniać pracownika niepełnosprawnego musisz posiadać w aktach ważne orzeczenie o niepełnosprawności wraz z datą jego wpływu do Ciebie.

Wyliczanie wpłaty

Masz obowiązek dokonywania wpłat za każdy miesiąc, w którym zatrudnienie ogółem wynosi co najmniej 25 etatów, a wskaźnik zatrudnienia osób niepełnosprawnych jest niższy od 6% (albo 2% w przypadku, gdy jesteś publiczną lub niepubliczną szkołą, uczelnią przedszkolem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, żłobkiem a także klubem dziecięcym).

Wysokość kwoty do zapłaty na PFRON stanowi iloczyn 40,65% przeciętnego wynagrodzenia i liczby pracowników odpowiadającej różnicy między zatrudnieniem zapewniającym osiągnięcie wskaźnika zatrudnienia osób niepełnosprawnych w wysokości 6% (albo 2%), a rzeczywistym zatrudnieniem osób niepełnosprawnych.

Wyliczając wpłatę musisz zastosować przeciętne miesięczne wynagrodzenie w gospodarce narodowej w poprzednim kwartale od pierwszego dnia następnego miesiąca po ogłoszeniu przez Prezesa Głównego Urzędu Statystycznego – w formie komunikatu w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski", w sprawie przeciętnego wynagrodzenia.

Wykaz przeciętnego wynagrodzenia w odpowiednich kwartałach znajdziesz na stronie internetowej www.pfron.org.pl./pracodawcy/wplaty-obowiazkowe/przecietne-wynagrodzenie/

Przywięzienne zakłady pracy do wyliczenia wpłaty dodatkowo biorą pod uwagę średnioroczny wskaźnik zatrudnienia osób pozbawionych wolności.

Kwotę wpłaty miesięcznej z tytułu nie osiągania wymaganego wskaźnika zatrudniania osób niepełnosprawnych (bez uwzględnienia wskaźnika zatrudnienia osób pozbawionych wolności) wyliczasz wg wzoru:

K = 0,4065 x PW x [(ZOG x 0,06) - ZON)]

gdzie:

K – kwota wpłaty.

PW – Przeciętne wynagrodzenie.

ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

Przykład wyliczenia wpłaty na PFRON za miesiąc styczeń 2016 r.:

Dane o zatrudnieniu i przeciętnym wynagrodzeniu w styczniu 2016 r.:

- od 1 do 10 stycznia zatrudnienie wynosiło 45 etatów,

- od 11 do 31 stycznia zatrudnienie zwiększyło się o 5 etatów,

od 1 do 31 stycznia zatrudniano 2 osoby niepełnosprawne w stopniu lekkim w pełnym wymiarze czasu pracy,

przeciętne wynagrodzenie za styczeń 2016 r. to 3 895,33 zł.

Wyliczenie wskaźnika w styczniu 2016 r.:

ZOG = [(10 dni × 45 etatów) + (21 dni × 50 etatów)] / 31 dni = 48,39 etatów

ZON = (31 dni x 2 etaty) / 31 dni = 2,00 etaty

W = ZON/ZOG = 2,00 etaty / 48,39 etatów = 0,0413 (4,13%) – obowiązek wpłaty na Fundusz

Wyliczenie wpłaty na PFRON za styczeń 2016 r.:

K = 0,4065 x PW x [(ZOG x 0,06) - ZON)] = 0,4065 x 3 895,33 zł x [(48,39 etatów x 0,06) – 2,00 etaty] = 1 430 zł.

Przykład wyliczenia wpłaty za miesiąc styczeń 2016 r. z wykorzystaniem systemu e-PFRON2:

Obniżenie wpłaty

Wystawianie informacji o obniżeniu wpłat na zasadach obowiązujących od 1 lipca 2016 r.

Abyś mógł udzielić ulgi we wpłacie na PFRON musisz spełniać kilka warunków.

Po pierwsze - musisz sprzedać wykonaną przez siebie usługę lub wytworzoną przez siebie produkcję. Jeśli sprzedajesz usługę handlową, to nie możesz udzielić ulgi, ponieważ handel został wyłączony przez ustawodawcę z zakresu usług, których zakup stanowi podstawę obniżenia wpłat na PFRON. Należy pamiętać, że omawiane ulgi dotyczą wyłącznie świadczenia usług przez uprawnionego sprzedającego bezpośrednio na rzecz kupującego.

Po drugie - musisz zatrudniać co najmniej 25 pracowników w przeliczeniu na etaty. Po trzecie - pracownicy muszą być zatrudnieni na podstawie umowy o pracę bądź spółdzielczej umowy o pracę. 30% spośród zatrudnionych muszą stanowić osoby zaliczone do znacznego stopnia niepełnosprawności lub osoby zaliczone do umiarkowanego stopnia niepełnosprawności w odniesieniu, do których orzeczono chorobę psychiczną, upośledzenie umysłowe, całościowe zaburzenia rozwojowe lub epilepsję oraz niewidomych. Twoja firma może być zarówno z otwartego, jak i chronionego rynku pracy.

Od 1 lipca 2016 r. informację o kwocie obniżenia musisz wystawić na formularzu INF-U niezwłocznie po terminowym uregulowaniu należności, jednak nie później, niż do ostatniego dnia miesiąca następującego po miesiącu, w którym przypadał termin płatności za zakup. Nieterminowe wystawienie informacji o kwocie obniżenia może skutkować dla Ciebie powstaniem obowiązku wpłaty na PFRON.

Musisz wystawić fakturę za zrealizowaną usługę bądź sprzedaną produkcję oraz prowadzić ewidencję wystawionych informacji o kwocie obniżenia. Ponadto, w terminie do 20 dnia miesiąca następnego po miesiącu, w którym wystawiłeś INF-U, masz obowiązek przekazać do PFRON informację miesięczną o informacjach o kwocie obniżenia (INF-1-u) wraz z załącznikami stanowiącymi kopie wszystkich INF-U wystawionych w danym miesiącu.

W przypadku, gdy kwota obniżenia przewyższa wartość zakupionej produkcji lub usługi, kwota obniżenia nie może być wyższa od kwoty określonej na fakturze pomniejszonej o kwotę podatku od towarów i usług w stosunku, do której przysługuje Tobie prawo do obniżenia kwoty podatku należnego lub zwrotu różnicy podatku.

Korzystanie z informacji o wysokości obniżeniu wpłat, do których prawo nabyłeś na zasadach obowiązujących od 1 lipca 2016 r.

Otrzymaną ulgę możesz wykorzystać:

- gdy dokonana transakcja została udokumentowana fakturą,

- gdy terminowo uregulowałeś należności wynikające z faktury za usługi lub produkcję, których dotyczy ulga,

- niezwłocznie po terminowym uregulowaniu należności otrzymałeś od Sprzedającego informację o kwocie obniżenia wpłat na PFRON – jednak nie później, niż do ostatniego dnia miesiąca następującego po miesiącu, w którym przypadał termin płatności za zakup. Musisz wiedzieć, że nieterminowe wystawienie informacji o kwocie obniżenia skutkuje dla Ciebie brakiem możliwości obniżenia wpłaty,

- kwota obniżenia nie jest wyższa niż kwota netto z faktury,

- jeżeli data wystawienia informacji o kwocie obniżenia jest późniejsza niż 30 czerwiec 2016 r., to musi ona być sporządzona na odpowiednim formularzu – INF-U.

W jednym miesiącu możesz obniżyć swoją wpłatę na Fundusz do 50% jej wysokości, a to co zostanie możesz wykorzystać przez okres 6 miesięcy od otrzymania ulgi. Oznacza to, że niezależnie od wysokości przysługującej kwoty obniżenia, musisz dokonać co najmniej 50% wpłaty na Fundusz.

Terminowo zapłać należność wynikającą z faktury oraz opatrz otrzymaną informację o wysokości ulgi datą wpływu do Ciebie.

W związku ze zmianami przepisów prawa dotyczących ulg od 1 lipca 2016 r., pamiętaj, że jeżeli nabyłeś prawo do obniżenia swojej wpłaty w konkretnym stanie prawnym, to nawet po jego zmianie możesz wykorzystać ulgę. Ważne, żebyś dokonał zakupu uprawniającego do obniżenia wpłaty przed zmianą przepisów.

Informacje o ulgach wykazujesz w deklaracji DEK-I-u, gdzie podajesz dane dotyczące daty uzyskania informacji o kwocie obniżenia, dane Sprzedającego, znak informacji, zasady nabycia obniżenia oraz kwoty obniżenia. Jedną informację o kwocie obniżenia możesz wykazać w DEK-I-u jeden raz w danym miesiącu. Jeżeli cała kwota obniżenia została wykorzystana w tym miesiącu – nie możesz korzystać z tej informacji w miesiącu następnym. Jeżeli kwota obniżenia przekracza 50% wpłaty na Fundusz, informację taką możesz wykazać w DEK-I-u w miesiącu następnym – do wyczerpania kwoty bądź do przedawnienia prawa do jej wykorzystania.

W DEK-I-u:

- w pozycji 24 (33, 42, 51, i 60) wskazujesz kwotę nabytego obniżenia – czyli kwotę z pozycji 38 INF-U;

- w pozycji 25 (34, 43, 52 i 61) musisz wskazać kwotę przysługującego obniżenia – czyli wartość z pozycji 38 INF-U pomniejszoną o kwoty wykorzystane do obniżenia wpłaty w miesiącach wcześniejszych;

jeżeli dana kwota jest wykorzystywana po raz pierwszy, to pozycja 24 = pozycja 25;

w pozycji 26 wskazujesz kwotę, która zostanie wykorzystana do obniżenia wpłaty w miesiącu bieżącym.

Obniżenie wpłat nabyte na zasadach obowiązujących w okresie od 1 stycznia 2011 r. do 30 czerwca 2016 r.

Wpłata na Fundusz ulega obniżeniu z tytułu zakupu usług (z wyłączeniem handlu) lub produkcji od pracodawcy zatrudniającego co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy i osiągającego wskaźnik zatrudnienia osób niepełnosprawnych będących:

- osobami niepełnosprawnymi zaliczonymi do znacznego stopnia niepełnosprawności lub

- osobami niewidomymi, psychicznie chorymi lub upośledzonymi umysłowo lub osobami z całościowymi zaburzeniami rozwojowymi lub epilepsją - zaliczonymi do umiarkowanego stopnia niepełnosprawności

- w wysokości co najmniej 30%.

Warunkiem obniżenia wpłaty jest terminowe uregulowanie należności za zrealizowaną produkcję lub usługę oraz otrzymanie informacji o kwocie obniżenia. W przypadku, gdy kwota obniżenia przewyższa:

- wartość zrealizowanej produkcji lub usługi – obniżenie wpłaty przysługuje tylko do wysokości kwoty określonej na fakturze,

- wysokość 80% wpłaty na Fundusz, do której obowiązany jest pracodawca w danym miesiącu, różnicę zalicza się na obniżenie wpłaty w następnych miesiącach – począwszy od wpłaty za lipiec 2016 r. do wysokości 50% wpłaty.

Oznacza to, że niezależnie od wysokości przysługującej kwoty obniżenia, pracodawca jest zobowiązany do dokonania wpłaty na Fundusz w wysokości co najmniej 20% (50%) wyliczonej kwoty.

Przysługującą, a niewykorzystaną w danym miesiącu, kwotę obniżenia można uwzględnić we wpłatach na Fundusz przez okres nie dłuższy niż 12 miesięcy, licząc od dnia uzyskania informacji o kwocie obniżenia. Dniem uzyskania informacji jest dzień wpływu dokumentu uprawniającego do obniżenia wpłaty do siedziby Nabywcy.

Informacje o ulgach są wykazywane w deklaracji DEK-I-u, gdzie należy podać dane dotyczące daty uzyskania informacji o kwocie obniżenia, dane Sprzedającego, zasady nabycia obniżenia oraz kwoty obniżenia, a za okresy sprawozdawcze od lipca 2016 r. także znak informacji. Obniżenia wpłat uzyskane na zasadach obowiązujących do 30 czerwca 2016 r. . mogą być uwzględnione przez pracodawcę zobowiązanego do wpłat w deklaracjach składanych do 30 czerwca 2017 r.

Obniżenie wpłat nabyte na zasadach obowiązujących w okresie od 1 stycznia 2004 r. do 31 grudnia 2010 r.

Wpłata na Fundusz ulegała obniżeniu z tytułu zakupu usług (z wyłączeniem handlu) lub produkcji pracodawcy zatrudniającego co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy i osiągającego Wskaźnik zatrudnienia osób niepełnosprawnych zaliczonych do znacznego lub umiarkowanego stopnia niepełnosprawności w wysokości co najmniej 10%.

Warunkiem obniżenia wpłaty było terminowe uregulowanie należności za zrealizowaną produkcję lub usługę oraz otrzymanie informacji o kwocie obniżenia. W przypadku, gdy kwota obniżenia przewyższała:

- wartość zrealizowanej produkcji lub usługi - obniżenie wpłaty przysługiwało tylko do wysokości kwoty określonej na fakturze,

- wysokość 80% wpłaty na Fundusz, do której obowiązany był pracodawca w danym miesiącu, różnicę zaliczało się na obniżenie wpłaty w następnych miesiącach.

Oznaczało to, że niezależnie od wysokości przysługującej kwoty obniżenia, pracodawca był zobowiązany do dokonania wpłaty na Fundusz w wysokości co najmniej 20% wyliczonej kwoty.

Przysługująca, a niewykorzystana, w danym miesiącu, kwota obniżenia mogła być uwzględniana we wpłatach na Fundusz przez okres nie dłuższy niż 12 miesięcy, licząc od dnia uzyskania informacji o kwocie obniżenia.

Informacje były wykazywane w deklaracjach miesięcznych, gdzie należało podać dane dotyczące kwoty obniżenia.

Obniżenie wpłat nabyte na zasadach obowiązujących w okresie od 1 stycznia 1999 r. do 31 grudnia 2003 r.

Wpłata na Fundusz ulegała obniżeniu o kwoty wynagrodzeń wypłaconych pracownikom przez pracodawcę prowadzącego zakład pracy chronionej lub zakład aktywności zawodowej, z tytułu realizacji przez te zakłady określonej produkcji lub usługi na rzecz pracodawcy zobowiązanego do dokonywania wpłaty.

Warunkiem obniżenia wpłaty było terminowe uregulowanie przez pracodawcę należności za zrealizowaną produkcję lub usługi. W przypadku, gdy kwota wynagrodzeń przewyższała:

- wartość zrealizowanej produkcji lub usługi – obniżenie wpłaty przysługiwało tylko do wysokości kwoty jaką pracodawca zapłacił za tę produkcję lub usługę,

- wysokość wpłaty na Fundusz, do której obowiązany był pracodawca w danym miesiącu, różnicę zaliczało się na obniżenie wpłaty w następnych miesiącach.

Przysługująca, a niewykorzystana, w danym miesiącu, kwota obniżenia mogła być uwzględniana we wpłatach na Fundusz przez okres nie dłuższy niż 12 miesięcy, licząc od dnia uzyskania informacji o kwocie obniżenia.

Informacje były wykazywane w deklaracjach miesięcznych, gdzie należało podać dane dotyczące kwoty obniżenia.

Obniżenie wpłat nabyte na zasadach obowiązujących do 31 grudnia 1998 r.

Wpłata na Fundusz ulega obniżeniu o kwoty wynagrodzeń wypłaconych pracownikom przez pracodawcę prowadzącego zakład pracy chronionej lub zakład aktywności zawodowej, z tytułu realizacji przez te zakłady określonej produkcji lub usługi na rzecz zakładu pracy zobowiązanego do dokonywania wpłaty.

Przysługująca, a niewykorzystana, w danym miesiącu, kwota obniżenia może być uwzględniana we wpłatach na Fundusz w miesiącach kolejnych.

Przed 1 stycznia 2011 r. informacje były wykazywane w deklaracjach miesięcznych, gdzie należało podać dane dotyczące kwoty obniżenia. W okresie od 1 stycznia 2011 r. do 30 czerwca 2016 r informacje są wykazywane w deklaracji DEK-I-u, gdzie należy podać dane dotyczące daty uzyskania informacji o kwocie obniżenia, dane Sprzedającego, zasady nabycia obniżenia oraz kwoty obniżenia, a za okresy sprawozdawcze od lipca 2016 r. także znak informacji. Obniżenia wpłat uzyskane na zasadach obowiązujących do 31 grudnia 1998 r. mogą być uwzględnione przez pracodawcę zobowiązanego do wpłat w deklaracjach składanych do 30 czerwca 2017 r.

Przeciętne wynagrodzenie

Wyliczając zobowiązanie na PFRON, należy zastosować przeciętne miesięczne wynagrodzenie w gospodarce narodowej w poprzednim kwartale od pierwszego dnia następnego miesiąca po ogłoszeniu przez Prezesa Głównego Urzędu Statystycznego - komunikat w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski", w sprawie przeciętnego wynagrodzenia, na podstawie art. 20 pkt 2 ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych. Jest to za czerwiec 2023, lipiec 2023, sierpień 2023 r.: 7 124,26 zł (Monitor Polski z 11.05.2023 r., poz. 499).

Rozliczenie wpłat

Składane do Funduszu deklaracje i informacje musisz wypełnić zgodnie z zasadami określonymi przepisami prawa. Wpłaty dokonujesz na specjalnie do tego celu utworzone rachunki bankowe.

Musisz pamiętać, że aby nie narazić się na konieczność zapłaty odsetek, wpłata powinna zostać dokonana w terminie. Jeżeli jednak będziesz miał problem z uregulowaniem należności, możesz wystąpić do PFRON z wnioskiem o rozłożenie zaległości na raty bądź odroczenie terminu płatności.

Deklaracje i informacje

Niezależnie - czy jesteś pracodawcą zobowiązanym czy zwolnionym z wpłat na PFRON - masz obowiązek złożenia odpowiedniego dokumentu potwierdzającego m.in. wielkość zatrudnienia ogółem i zatrudnienia osób niepełnosprawnych.

Jeśli jesteś pracodawcą zobowiązanym do wpłat, to musisz składać „deklaracje”, a jeśli pracodawcą zwolnionym z wpłat, to musisz składać tzw. „informacje”.

Deklaracje

- DEK-1-0 (deklaracja miesięczna) – składasz, jeśli nie osiągasz wskaźnika zatrudnienia osób niepełnosprawnych w wysokości co najmniej 6% oraz nie jesteś pracodawcą wymienionym w punktach poniżej.

- DEK-1-a (deklaracja miesięczna) – składasz, jeśli nie osiągasz wskaźnika zatrudnienia osób niepełnosprawnych w wysokości co najmniej 6% i jesteś państwową i samorządową jednostką organizacyjną będącą jednostką budżetową, zakładem budżetowym albo gospodarstwem pomocniczym, instytucją kultury oraz jednostką organizacyjną zajmującą się statutowo ochroną dóbr kultury uznanych za pomnik historii.

- DEK-1-b (deklaracja miesięczna) – składasz, jeśli nie osiągasz wskaźnika zatrudnienia osób niepełnosprawnych w wysokości co najmniej 2% i jesteś publiczną i niepubliczną uczelnią, szkołą, przedszkolem, żłobkiem, inną formą wychowania przedszkolnego, placówką opiekuńczo-wychowawczą, regionalną placówką opiekuńczo-terapeutyczną, interwencyjnym ośrodkiem preadopcyjnym, placówką resocjalizacyjną, a także klubem dziecięcym.

- DEK-1-u (deklaracja – załącznik do deklaracji miesięcznych DEK-1-0, DEK-1-a albo DEK-1-b) – składasz, jeśli korzystasz z obniżenia wpłat.

- DEK-2-a – składasz, jeśli jesteś pracodawcą, który prowadzi zakład pracy chronionej.

- DEK-2-b – składasz, jeśli jesteś pracodawcą, który prowadzi zakład aktywności zawodowej.

- DEK-2-u – składasz, jeśli jesteś sprzedającym wystawiającym informacje o kwocie obniżenia wpłat na PFRON z naruszeniem obowiązujących przepisów.

- DEK-W – składasz, jeśli jesteś pracodawcą, który nie wydzielił lub zorganizował stanowiska pracy dla pracownika, który w wyniku wypadku przy pracy lub choroby zawodowej utracił zdolność do pracy na dotychczasowym stanowisku.

- DEK-R (deklaracja roczna) – składasz, jeśli w ciągu roku kalendarzowego miałeś obowiązek złożyć przynajmniej jedną deklarację.

- DEK-Z (deklaracja ewidencyjna) – składasz, jeśli rejestrujesz się w PFRON jako zobowiązany do wpłat lub jeśli zmieniłeś dane ewidencyjne – nazwę, adres itp.

Informacje

- INF-1 (informacja miesięczna - o zatrudnieniu, kształceniu lub działalności na rzecz osób niepełnosprawnych) – składasz, jeśli osiągasz wskaźnik zatrudnienia osób niepełnosprawnych w wysokości co najmniej 6% (albo 2%) oraz jeśli jesteś pracodawcą niedziałającym w celu osiągnięcia zysku domem pomocy społecznej, hospicjum albo zakładem opiekuńczo-leczniczym, jesteś publiczną lub niepubliczną jednostką organizacyjną niedziałającą w celu osiągnięcia zysku, której wyłącznym przedmiotem prowadzonej działalności jest rehabilitacja społeczna i lecznicza, edukacja osób niepełnosprawnych lub opieka nad osobami niepełnosprawnymi.

- INF-2 (informacja roczna - o zatrudnieniu, kształceniu lub działalności na rzecz osób niepełnosprawnych) – składasz, jeśli w ciągu roku kalendarzowego miałeś obowiązek złożyć przynajmniej jedną informację INF-1.

- INF-Z (informacja ewidencyjna) – składasz, jeśli rejestrujesz się w PFRON jako zwolniony

z wpłat lub jeśli zmieniłeś dane ewidencyjne – nazwę, adres itp. - INF-I-u (wraz z załącznikiem INF-U) – składasz, jeśli jesteś sprzedającym, który wystawił przynajmniej jedną informację o kwocie obniżenia wpłat na PFRON (wystawił INF-U) w ciągu miesiąca sprawozdawczego.

Korygowanie deklaracji i informacji

Aby skorygować deklarację lub informację musisz złożyć dokument korygujący sporządzony z bieżącą datą wypełnienia.

Dane zawarte w korekcie deklaracji lub informacji zastąpią wartości z poprzednio złożonego przez Ciebie dokumentu dotyczącego danego okresu.

Dane ewidencyjne aktualizujesz (korygujesz) składając dokument ewidencyjny - aktualizacyjny (DEK-Z lub INF-Z).

Jeżeli stwierdzimy, że deklarację lub informację wypełniłeś niezgodnie z ustalonymi wymaganiami, zrobiłeś błąd rachunkowy lub inną oczywistą pomyłkę bądź, że wypełniłeś ją niezgodnie z ustalonymi wymaganiami – wezwiemy Cię do skorygowania błędnego dokumentu.

Fundusz na podstawie art. 274 Ordynacji podatkowej w zależności od charakteru i zakresu uchybień może korygować deklaracje lub informacje, dokonując stosownych poprawek lub uzupełnień, jeżeli zmiana wysokości zobowiązania podatkowego lub kwoty nadpłaty, w wyniku tej korekty nie przekracza kwoty 5 000,00 zł. W takiej sytuacji doręczymy Ci uwierzytelnioną kopię skorygowanej deklaracji. Jeżeli nie zgadzasz się z zawartością tak skorygowanego dokumentu, możesz wnieść sprzeciw do Funduszu. Wniesienie sprzeciwu anuluje korektę.

Fundusz może także wystąpić do Ciebie z wezwaniem do złożenia niezbędnych wyjaśnień, wskazując przyczyny, z powodu których informacje zawarte w deklaracji lub informacji podajemy w wątpliwość.

Wyjaśnienia do formularzy deklaracji aktualnie obowiązujących (Dz. U. z 2021 r., poz. 1939):

- Wyjasnienia do deklaracji DEK-1-0 2021

- Wyjasnienia do deklaracji DEK-1-a 2021

- Wyjasnienia do deklaracji DEK-1-b 2021

- Wyjasnienia do deklaracji DEK-1-u 2021

- Wyjasnienia do deklaracji DEK-2-a 2021

- Wyjasnienia do deklaracji DEK-2-b 2021

- Wyjasnienia do deklaracji DEK-2-u 2021

- Wyjasnienia do deklaracji DEK-R 2021

- Wyjasnienia do deklaracji DEK-W 2021

- Wyjasnienia do deklaracji DEK-Z 2021

Wyjaśnienia do formularzy informacji aktualnie obowiązujących (Dz.U. z 2018 r., poz. 1857):

Sposób dokonywania obowiązkowych wpłat na PFRON

Niżej wymienione zostały numery rachunków bankowych w Banku Gospodarstwa Krajowego w Warszawie dla pracodawców zobowiązanych do wpłat na PFRON.

Aby każdy przelew dobrze opisać! Usprawni to pracę i pomoże w poprawnym i szybkim przyporządkowaniu twojej wpłaty do konkretnego zobowiązania. W tytule dokonywanego ze swojego firmowego rachunku bankowego przelewu zamieść numer w rejestrze PFRON, rodzaj deklaracji oraz okres zobowiązania, za który płacisz.

Przykład: DEK-I-0/00X0000X0/2017-01

Płatności za Twoje zobowiązania, jako pracodawcy, powinny następować z firmowego rachunku bankowego. Za Ciebie mogą także zapłacić inne osoby wymienione w art.62b Ordynacji podatkowej. Zobowiązanie do 1 000 zł może zapłacić za Ciebie każdy. Jeśli płaci za Ciebie twój małżonek, rodzice, dziadkowie, dzieci, wnuki, rodzeństwo, ojczym i macocha nie ma żadnych ograniczeń co do kwoty zobowiązania. W przypadku, gdy Twoje zobowiązanie jest zabezpieczone hipoteką przymusową lub zastawem skarbowym płatności może dokonać również obecny właściciel przedmiotu zabezpieczenia.

Numery rachunków bankowych

Jeśli jesteś pracodawcą, który składa deklaracje DEK-I-0, wpłacaj na rachunek:

07 1130 1017 0019 9361 9020 0036

Jeśli należysz do sektora finansów publicznych i składasz deklaracje DEK-I-a, wpłacaj na rachunek:

77 1130 1017 0019 9361 9020 0037

Jeśli szkolisz, wychowujesz, opiekujesz się lub resocjalizujesz innych i składasz deklaracje DEK-I-b, wpłacaj na rachunek:

50 1130 1017 0019 9361 9020 0038

Jeśli jesteś zakładem pracy chronionej i składasz deklaracje DEK-II-a, wpłacaj na rachunek:

23 1130 1017 0019 9361 9020 0039

Jeśli jesteś zakładem aktywności zawodowej lub pracodawcą, który nie wydzielił lub zorganizował stanowiska pracy dla pracownika, który w wyniku wypadku przy pracy lub choroby zawodowej utracił zdolność do pracy na dotychczasowym stanowisku i składasz deklaracje odpowiednio DEK-II-b lub DEK-W, wpłacaj na rachunek:

93 1130 1017 0019 9361 9020 0040

Jeśli jesteś sprzedającym i składasz deklarację DEK-II-u, wpłacaj na rachunek:

16 1130 1017 0019 9361 9020 0068

Wpłaty po terminie wymagalności

Zobowiązanie wyliczone przez Ciebie w deklaracji nie zapłacone w terminie staje się zaległością. Od zaległości takiej naliczane są odsetki podatkowe, obliczane od dnia następnego po terminie zapłaty do dnia wpłaty.

Powstanie zaległości i naliczanie odsetek

Płatności należy dokonać do 20 dnia miesiąca następnego po miesiącu, w którym powstał obowiązek dokonania wpłaty (np. osiągnięto zatrudnienie wyższe niż 25 osób w przeliczeniu na pełny wymiar czasu pracy). Przekroczenie tego terminu powoduje powstanie zaległości oraz konieczność naliczenia odsetek za zwłokę od zaległości podatkowych od dnia następującego po dniu upływu terminu płatności do dnia zapłaty.

Zgodnie z prawem sam masz obowiązek obliczyć odsetki i wpłacić je bez wezwania organu.

Wpłacając składki po terminie płatności, do obowiązkowego zobowiązania trzeba doliczyć zatem należne odsetki. Wpłata dokonana po terminie wymagalności jest rozliczana proporcjonalnie na pokrycie zobowiązania i należnych odsetek za zwłokę. Oznacza to, że jeżeli wpłacisz niższą kwotę niż powinieneś, np. bez odsetek za zwłokę, to zostanie ona rozliczona zarówno na część zobowiązania, jak i odsetki. Nadal pozostanie Ci zaległość do zapłaty, od której będą należne odsetki.

Przykład rozliczenia wpłaty dokonanej po terminie bez naliczonych odsetek:

Kwota zobowiązania wobec PFRON = 10 000,00 zł.

Na dzień dokonywania wpłaty powinieneś naliczyć odsetki w wysokości 1 250,00 zł. Powinieneś wpłacić 11 250,00 zł, aby pozbyć się zaległości wraz z odsetkami. Jeśli jednak dokonasz wpłaty w wysokości kwoty zaległości, bez doliczenia odsetek, czyli 10 000,00 zł to zostanie ona rozliczona proporcjonalnie na kwotę główną (8 860,00 zł) oraz odsetki naliczone na dzień wpłaty (1 140,00 zł). Nadal zatem będziesz posiadał zaległość w wysokości 1 140,00 zł, od której należne będą odsetki.

Odsetki wylicz od dnia następnego po dniu będącym terminem wpłaty oraz zaokrąglij do pełnych złotych, w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomijasz, a wynoszące 50 groszy i więcej podwyższasz do pełnych złotych.

Dla obliczania odsetek od zaległości podatkowych obowiązuje następujący wzór:

KNO ≈ KO = KZ x DZ x SO / 365 (lub 366 dni w roku przestępnym)

gdzie:

KNO – kwota naliczonych odsetek zaokrąglona do pełnych złotych,

KO – kwota naliczonych odsetek,

KZ – kwota zaległości,

DZ – liczba dni zwłoki,

SO – stawka odsetek za zwłokę w stosunku rocznym.

Przykład wyliczenia odsetek od nieterminowo dokonanej wpłaty za styczeń 2016 r.:

Kwota zaległości = 1 430 zł

Termin płatności = 22 luty 2016 r. (kwota ta powinna zostać uregulowana do dnia 20 następnego miesiąca po miesiącu, w którym zaistniał obowiązek wpłat – w tym przykładzie jest to 22 lutego 2016 r., gdyż 20 luty 2016 r. to sobota – zgodnie z art. 12 Ordynacji podatkowej, jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy).

Wpłata dokonana 30 marca 2016 r.

Liczba dni zwłoki = 37 dni

Stawka odsetek = 8%

Zgodnie ze wzorem:

KNO ≈ KO = KZ x DZ x SO / 366 = 1 430,00 zł x 37 x 8% / 366 = 11,57 zł ≈ 12,00 zł.

Kwota odsetek naliczona od 23 lutego 2016 roku do 30 marca 2016 roku to 12,00 zł.

Pracodawca powinien wpłacić łącznie 1 442 zł.

Od zaległości we wpłatach na PFRON naliczasz odsetki podatkowe.

Obniżone odsetki za zwłokę

Istnieje możliwość zastosowania obniżonej stawki odsetek za zwłokę. Możesz skorzystać z tego uprawnienia, gdy opłacana zaległość wynika ze złożonej, prawnie skutecznej korekty deklaracji oraz jeżeli w ciągu 7 dni od dnia złożenia korekty, zapłacisz zaległość w kwocie pokrywającej różnicę zobowiązania wynikającą ze składanej korekty wraz z należnymi (obliczonymi według obniżonej stawki) odsetkami.

Kiedy możesz skorzystać z obniżonej stawki odsetek za zwłokę w wysokości 50%, a kiedy 75%:

- możesz zastosować obniżoną stawkę w wysokości 75% stawki odsetek za zwłokę jeżeli zaległość powstała w wyniku złożonej prawnie skutecznej korekty deklaracji za okresy do grudnia 2015 r. (nie musisz dodatkowo składać wyjaśnień dotyczących przyczyn korekty), a zapłata zaległości nastąpiła w ciągu 7 dni od dnia złożenia korekty.

- możesz zastosować obniżoną stawkę w wysokości 50% stawki odsetek za zwłokę jeżeli zaległość powstała w wyniku złożonej prawnie skutecznej korekty deklaracji za okresy od stycznia 2016 r., korektę złożyłeś nie później niż w terminie 6 miesięcy od dnia upływu terminu na złożenie deklaracji, a zapłata zaległości nastąpiła w ciągu 7 dni od dnia złożenia korekty.

Żeby skorzystać z obniżonej stawki odsetek korekta deklaracji musi wynikać z twojej własnej inicjatywy, nie może być efektem czynności sprawdzających bądź kontroli podatkowej.

W przypadku niewpłacenia przez Ciebie w obowiązującym terminie kwoty należnej lub wpłacenia jej w niepełnej wysokości deklaracja stanowi podstawę do wystawienia tytułu wykonawczego, na podstawie którego komornik rozpocznie czynności egzekucyjne zmierzające do odzyskania kwoty należnej do zapłaty.

Egzekucja wpłat

Wobec pracodawcy zobowiązanego do wpłat na Fundusz, który posiada zaległości we wpłatach może być wszczęte postępowanie egzekucyjne.

Przed wszczęciem egzekucji do pracodawcy, Fundusz wysyła upomnienia zawierające wezwanie do wykonania obowiązku z zagrożeniem skierowania sprawy na drogę postepowania egzekucyjnego.

Prezes Zarządu PFRON wystawia administracyjny tytuł wykonawczy i przysługują mu uprawnienia wierzyciela. Zobowiązany, który kwestionuje przymusowe dochodzenie należności, może złożyć zarzuty w postępowaniu egzekucyjnym. Zarzuty te są rozpatrywane przez wierzyciela oraz przez organ egzekucyjny. Egzekucję wobec zobowiązanego prowadzi właściwy miejscowo Naczelnik Urzędu Skarbowego. Postępowanie egzekucyjne powoduje powstanie kosztów egzekucyjnych, które obciążają zobowiązanego. Na koszty te składają się wydatki egzekucyjne (faktycznie poniesione przez organ) oraz opłaty za dokonane czynności (np. 5% egzekwowanej należności za zajęcie wierzytelności na rachunku bankowym zobowiązanego).

Podstawa prawna:

- ustawa z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych;

- ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa;

- ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

- ustawa z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego;

- Ustawa z dnia 15 września 2000 r. - Kodeks spółek handlowych;

- ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny;

- ustawa z dnia 26 czerwca 1974 r. - Kodeks pracy;

- ustawa z dnia 15 kwietnia 2011 r. o działalności leczniczej;

- ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej;

- ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych;

- ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych;

- ustawa z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych;

- ustawa z dnia 10 maja 2018 r. o ochronie danych osobowych;

- ustawa z dnia 16 listopada 2006 r. o opłacie skarbowej;

- ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym;

- ustawa z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego;

- ustawa z dnia 24 sierpnia 2001 r. - Kodeks postępowania w sprawach o wykroczenia;

- ustawa z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników;

- ustawa z dnia 30 sierpnia 2002 r. - Prawo o postępowaniu przed sądami administracyjnymi;

- rozporządzenie Ministra Rodziny i Polityki Społecznej z dnia 29 września 2021 r. w sprawie ustalenia wzorów deklaracji składanych Zarządowi Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych przez pracodawców zobowiązanych do wpłat na ten Fundusz (Dz. U. z 2021 r. poz. 1939);

- rozporządzeniem Ministra Rodziny, Pracy i Polityki Społecznej z dnia 27 września 2018 r. w sprawie określenia wzorów miesięcznych i rocznych informacji o zatrudnieniu, kształceniu lub o działalności na rzecz osób niepełnosprawnych (Dz.U. z 2018 r. poz. 1857);

- rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 27 września 2018 r. w sprawie informacji dotyczących kwot obniżenia wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych oraz ewidencji wystawionych informacji o kwocie obniżenia (Dz.U. z 2018 r., poz. 1858);

- rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 22 czerwca 2016 r. w sprawie informacji dotyczących kwot obniżenia wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych oraz ewidencji wystawianych informacji o kwocie obniżenia (Dz.U. z 2016 r., poz. 928);

- rozporządzenie Ministra Finansów z dnia 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach (Dz.U. z 2021 r., poz. 703);

- rozporządzenie Ministra Gospodarki, Pracy i Polityki Społecznej z dnia 15 lipca 2003 r. w sprawie orzekania o niepełnosprawności i stopniu niepełnosprawności (Dz.U. z 2021 r., poz. 857);

- rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 19 grudnia 2007 r. w sprawie zakładowego funduszu rehabilitacji osób niepełnosprawnych (Dz.U. z 2022 r., poz. 1145);

- ustawa z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji.

Źródło: pfron.org.pl

A.J.

Zespół e-prawnik.pl

Skomentuj artykuł - Twoje zdanie jest ważne

Czy uważasz, że artykuł zawiera wszystkie istotne informacje? Czy jest coś, co powinniśmy uzupełnić? A może masz własne doświadczenia związane z tematem artykułu?