ABC Jednolitego Pliku Kontrolnego

Czym jest JPK?

Jednolity Plik Kontrolny (ang. Standard Audit File-Tax – SAF-T) jest zbiorem danych, tworzonym z systemów informatycznych podmiotu gospodarczego poprzez bezpośredni eksport danych, zawierającym informacje o operacjach gospodarczych za dany okres, posiadającym ustandaryzowany układ i format (schemat XML) umożliwiający jego łatwe przetwarzanie.

Doświadczenia innych krajów UE

Wprowadzenie JPK w Polsce wzorowane było na doświadczeniach rozwiązań skutecznie wprowadzonych do systemów prawnych wielu państw UE (m.in. Austria, Belgia, Dania, Holandia, Litwa, Luxemburg, Niemcy, Słowenia, Szwecja, Portugalia, Wielka Brytania).

Struktury logiczne JPK

Opublikowany zestaw 7 struktur obejmuje najważniejsze księgi podatkowe i dowody księgowe. Są to:

- Struktura 1 – księgi rachunkowe – JPK_KR

- Struktura 2 – wyciąg bankowy – JPK_WB

- Struktura 3 – magazyn – JPK_MAG

- Struktura 4 – ewidencje zakupu i sprzedaży VAT – JPK_VAT

- Struktura 5 – faktury VAT – JPK_FA

- Struktura 6 – podatkowa księga przychodów i rozchodów – JPK_PKPIR

- Struktura 7 – ewidencja przychodów – JPK_EWP

Gdzie znaleźć struktury JPK?

Krajowa Administracja Skarbowa prezentuje i aktualizuje struktury logiczne postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych, o których mowa w art. 193 a § 2 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.U. z 2015 r. poz. 613, z późn. zm.), na swej stronie www.Przekazywanie plików JPK

Przekazywanie postaci elektronicznej ksiąg podatkowych i dowodów księgowych na żądanie organów KAS odbywa się za pomocą środków komunikacji elektronicznej lub na informatycznym nośniku danych, z uwzględnieniem potrzeby zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach.

Podmioty są zobowiązane przekazywać pliki JPK na żądanie organów KAS w następujących terminach:

- od 1 lipca 2016 r. – duże podmioty,

- od 1 lipca 2018 r. – mikro, małe i średnie przedsiębiorstwa.

Comiesięcznego przekazywania postaci elektronicznej ewidencji zakupu i sprzedaży (JPK_VAT) należy dokonywać za pomocą środków komunikacji elektronicznej, z uwzględnieniem potrzeby zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach.

Obowiązek comiesięcznego przekazywania pliku JPK_VAT (ewidencja zakupu i sprzedaży VAT) obowiązuje od:

- 1 lipca 2016 r. – duże podmioty,

- 1 stycznia 2017 r. – małe i średnie podmioty,

- 1 stycznia 2018 r. – mikroprzedsiębiorców.

Korzyści dla podatników

Podstawowym celem Jednolitego Pliku Kontrolnego jest usunięcie bariery w przekazywaniu danych elektronicznych. Efektem tego będzie skrócenie czasu kontroli, zmniejszenie jej uciążliwości oraz obniżenie kosztów. W wielu przypadkach przekazanie pliku będzie odbywało się wyłącznie w ramach czynności sprawdzających, po których kontrola u podatnika w ogóle nie będzie konieczna. Podatnicy zyskają także nowy mechanizm kontroli wewnętrznej, który pozwoli monitorować pracę służb księgowych. Dodatkowym efektem wprowadzonego rozwiązania może być wykorzystanie struktury zestawienia faktur jako narzędzia w komunikacji między podatnikami. Możliwe stanie się przekazywanie zestawień faktur w formacie XML, których księgowanie będzie mogło być zautomatyzowane.

Korzyści dla administracji

Korzyścią dla administracji będzie automatyzacja weryfikacji danych podatkowych. Administracja zyska narzędzie umożliwiające szybkie przeprowadzenie czynności sprawdzających i kontroli. Dostęp do uporządkowanych danych pozwoli na szybkie ustalanie nieprawidłowości oraz przyśpieszy potwierdzanie prawidłowości rozliczeń. Szybkie ustalenie nieprawidłowości pozwoli skuteczniej przeciwdziałać takim zjawiskom jak wyłudzenia VAT czy unikanie opodatkowania.

Dodatkową korzyścią będzie możliwość ujednolicenia procedur sprawdzających i kontrolnych, co powinno przełożyć się na efektywniejsze zarządzanie zespołami realizującymi czynności kontrolne. Nie bez znaczenia będzie też obniżenie kosztów związanych z coraz szerszym stosowaniem dokumentacji w formie elektronicznej.

JPK a podmioty niebędące przedsiębiorcami – interpretacja ogólna

Do podmiotów, które nie posiadają statusu przedsiębiorcy prowadzącego księgi rachunkowe przy użyciu programów komputerowych, należy odpowiednio zastosować okres przejściowy, jaki został przewidziany dla mikro-, małych i średnich przedsiębiorców. Tak wynika z interpretacji ogólnej przepisów prawa podatkowego, wydanej 20 czerwca 2016 r. przez ministra finansów.W interpretacji wskazano na zasadność stosowania kryteriów zatrudnienia średniorocznego oraz rocznego obrotu netto, o których mowa w art. 104–106 ustawy o swobodzie działalności gospodarczej, także do podmiotów, które nie mają statusu przedsiębiorcy. Zgodnie z interpretacją:

- okresy przejściowe, jakie przewidziane są w art. 6 ust. 2 ustawy nowelizującej z dnia 13 maja 2016 r. dla mikro-, małych i średnich przedsiębiorców, należy odpowiednio zastosować do podatników VAT obowiązanych do prowadzenia ewidencji, o której mowa w art. 109 ust. 3 ustawy o podatku od towarów i usług, którzy nie mają statusu przedsiębiorcy w rozumieniu ustawy o swobodzie działalności gospodarczej,

- okres przejściowy, jaki został przewidziany w art. 29 ustawy nowelizującej z dnia 10 września 2015 r. dla mikro-, małych i średnich przedsiębiorców, należy odpowiednio zastosować do podmiotów, które nie mają statusu przedsiębiorcy w rozumieniu ustawy o swobodzie działalności gospodarczej.

Aplikacja kliencka do wysyłania plików JPK

Ministerstwo Finansów udostępnia Aplikację kliencką do wysyłania plików JPK wraz z instrukcją obsługi, zawierającą instrukcję instalacji i obsługi aplikacji JPK oraz przykładowy plik JPK_VAT_002.csv.Udostępniona została został też Specyfikacja formatu CSV dokumentów JPK, zawierająca opis struktury i formatu danych pliku CSV obsługiwanego w aplikacji Klient JPK wraz z przykładowym plikiem w formacie .xml przekonwertowanym z pliku .csv.

Ponadto udostępniona została Aplikacja kliencka dla usługi JPK wersja dla systemów Linux wraz z instrukcją instalacji, podpisami instalatora, sumą kontrolną wraz Certyfikatem z kluczem publicznym Ministerstwa Finansów.

Specyfikacja interfejsów usług Jednolitego Pliku Kontrolnego

Także na stronach Ministerstwa Finansów można znaleźć aktualną wersję dokumentu „Specyfikacja interfejsów usług Jednolitego Pliku Kontrolnego".Urzędowe Poświadczenie Odbioru dla plików JPK

Formularz UPO_JPK (Urzędowe Poświadczenie Odbioru dla plików JPK) umożliwia wykonanie następujących czynności dla dokumentów elektronicznych składanych za pośrednictwem interfejsu systemu JPK https://e-dokumenty.mf.gov.pl.- Sprawdzenie statusu przedłożonego dokumentu,

- Pobranie UPO dla dokumentu, który otrzymał status „200".

- Wizualizację i wydruk urzędowego poświadczenia odbioru pliku JPK.

Do prawidłowego działania formularza UPO_JPK niezbędne jest zainstalowanie w systemie programu Adobe Reader dostępnego nieodpłatnie na stronie producenta (link otwiera nowe okno w innym serwisie). Zob. UPO_JPK.pdf

Nieprawidłowy podpis - informacja dla producentów oprogramowania

Ministerstwo Finansów poinformowało, że obserwowane problemy z wysyłką plików JPK spowodowane są nieprawidłową konstrukcją tworzonego podpisu pliku metadanych. Numer seryjny w podpisie musi być zapisany w postaci dziesiętnej, a nie heksadecymalnej. Zgodnie ze schematem (XML Digital Signature Core Schema http://www.w3.org/2000/09/xmldsig) element X509SerialNumber powinien być typu numerycznego.Jednocześnie podało, że aplikacja kliencka udostępniona przez MF prawidłowo tworzy element podpisu X509SerialNumber.

Wysyłanie kilku plików JPK za ten sam okres

Ministerstwo Finansów poinformowało, że co do zasady dla jednej deklaracja powinien być złożony jeden plik, dlatego też odrębne pliki powinny być scalone przed ich wysłaniem. Zachowanie takich reguł bezpośrednio przekłada się na wyniki analiz plików JPK prowadzonych przy użyciu narzędzi informatycznych, bowiem drugi i kolejny plik za ten sam okres traktowany jest jak korekta pierwotnego. O uznaniu pliku za podstawowy lub korektę decyduje pole „cel złożenia" (1- plik podstawy, 2 – plik skorygowany). Gdy w różnych plikach pole to ma taka samą wartość, decydujące znaczenie ma data złożenia pliku a w przypadku złożenia w tym samym dniu - godzina przesłania pliku. To właśnie data utworzenia JPK – determinuje, który z przesłanych plików JPK_VAT jest plikiem finalnym.Obecnie zdarzają się sytuacje, w których podatnicy pomimo składania jednej deklaracji VAT przesyłają kilka plików JPK_VAT dotyczących tej samej deklaracji (co może wynikać ze struktury danego przedsiębiorstwa oraz rozwiązań wprowadzonych dla celów ewidencyjnych, np. funkcjonowania kilku systemów).

Ministerstwo Finansów podkreśliło, że zastosowanie się do powyższego zalecenia i dostosowanie używanych systemów informatycznych do wskazanych wymagań wyeliminuje sytuacje, w których podatnik otrzyma powiadomienie o stwierdzonych nieprawidłowościach z uwagi na uznanie tylko jednego z plików, jako aktualnie obowiązującą wersję.

Dodatkowo Ministerstwo Finansów poprosiło także o dochowanie staranności przy wypełnianiu poszczególnych pozycji pliku JPK, przypominając, że pola „od" i „do" powinny zawierać odpowiednio pierwszy i ostatni dzień miesiąca za który jest składany plik.

Korekta JPK

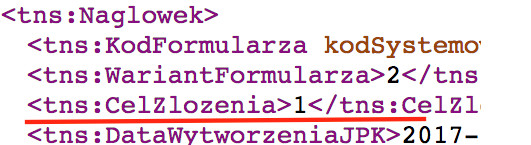

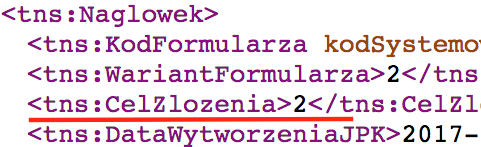

W przypadku stwierdzenia błędów w pliku JPK_VAT konieczne jest przesłanie „korekty". Począwszy od 2017 roku, pojawiła się możliwość oznaczenia pliku jako korekta i przesłania go w takiej formie. Podstawowy plik posiada oznaczenie „cel złożenia - 1", zaś kolejne korekty powinny mieć wartość „2". Gdy w różnych plikach pole to ma taka samą wartość, decydujące znaczenie ma data złożenia pliku a w przypadku złożenia w tym samym dniu - godzina przesłania pliku. Aby wysłać korektę, należy ponownie wygenerować plik JPK VAT, zawierający wszystkie transakcje z danego okresu wraz z poprawianymi danymi oraz sprawdzić, czy cel złożenia JPK jest ustawiony na 2. W zależności od używanego programu komputerowego informacja nt. „celu złożenia" uzupełnia się automatycznie lub ręcznie trzeba go zmienić. Tak przygotowany plik „korekty" jest gotowy do wysyłki, która odbywa się analogicznie, jak przy pierwotnej wersji - wyjaśniło Ministerstwo Finansów.Opisana zmiana została zaprezentowana poniżej:

Plik pierwotny: cel złożenia -1.

Plik skorygowany: cel złożenia - 2.

Ministerstwo Finansów zapewniło, że przestrzeganie powyższych zasad wyeliminuje sytuacje, w których podatnik otrzyma powiadomienie o stwierdzonych nieprawidłowościach.

Powyższe uzasadnia fakt, że w przypadku nieprawidłowego oznaczenia pliku, istnieje możliwość uznania go przez organ podatkowy, jako właściwy, podlegający analizie.

Obsługa zgłoszeń dotyczacych JPK

Wszystkie problemy w zakresie obsługi Jednolitego Pliku Kontrolnego należy zgłaszać na adres info.e-deklaracje@mf.gov.pl.

Zob. też:

- Jak ustalić status przedsiębiorcy?

- Broszura informacyjna dot. struktury JPK_VAT(2)

- JPK_VAT Records for value added tax

- Odpowiedzi MF na pytania dot. JPK cz. 3

- Odpowiedzi MF na pytania dot. JPK cz. 2

- Odpowiedzi na pytania dot. JPK cz. 1

- bieżące komunikaty dot. JPK

A.J.

Zespół e-prawnik.pl

Skomentuj artykuł - Twoje zdanie jest ważne

Czy uważasz, że artykuł zawiera wszystkie istotne informacje? Czy jest coś, co powinniśmy uzupełnić? A może masz własne doświadczenia związane z tematem artykułu?